후유증 큰 심뇌혈관질환 보장…긴 회복기·생활비 고려해야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

다행히 심뇌혈관질환은 본격적인 증상이 나타나기 이전에 몸에서 신호를 보내기도 한다. 예를 들어 뇌졸중은 ‘미니 뇌졸중’이라 부르는 전조증상이 찾아올 수 있다. 이때 신속히 치료를 받으면 더 큰 뇌졸중으로 가는 길목이 차단된다. 하지만 안타깝게도 전조증상이 없거나 잘 모르고 지나쳤다가 심각한 뇌졸중이 왔다면 어떻게 될까. 퇴원 후에도 길게는 몇 년간 재활치료를 받아야 하고 심지어 누군가의 도움 없이는 생활이 어려워질 수도 있다.

이승민 < 삼성생명 인생금융연구소 프로 >

-

1

개인형 퇴직연금 아직도 없으십니까…여기가 'IRP맛집'

하나금융 100세 행복연구센터가 지난해 50~64세 퇴직자 1000명을 대상으로 조사한 결과에 따르면 이들의 퇴직 연령(가장 오래 다닌 회사 기준)은 평균 49.5세에 불과했다. 노령연금인 국민연금 수령 시점(61~...

-

2

원금비보장형 수익 '달콤'…KB증권 작년 17% 1위, 원금보장형은 고작 2%대

지난해 개인형 퇴직연금(IRP) 수익률이 전년보다 두 배 이상 증가했다. 코스피지수가 32% 이상 급등한 게 주요 배경으로 꼽힌다. 14일 금융감독원에 따르면 금융사 43곳(은행·증권·보험사...

-

3

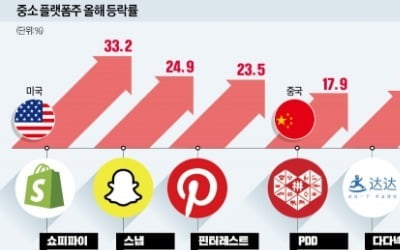

빅테크 '규제 리스크'…그 틈새 파고든 핀터레스트·스냅

아마존, 알리바바 등 대형 플랫폼 기업들은 승자독식 구조를 만들며 고속성장했다. 시장을 장악하는 순간 모든 고객을 독차지한다는 전략이다. 이런 기대를 바탕으로 주가도 랠리를 이어왔다. 하지만 이들의 시장 점유율 확대...