5년마다 금리 바뀌는 '주기형'…주담대 대세 됐다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유불리 따져보니

주기형, 혼합형에 비해

초기 이자부담 작지만

5년간 금리 묶여있어

금리인하 시기 혜택 X

대출 후 3년 지나면

상환수수료 면제돼

금리 여건 확인 후

갈아타기 하면 유리

은행권, 주기형 주담대 연이어 출시

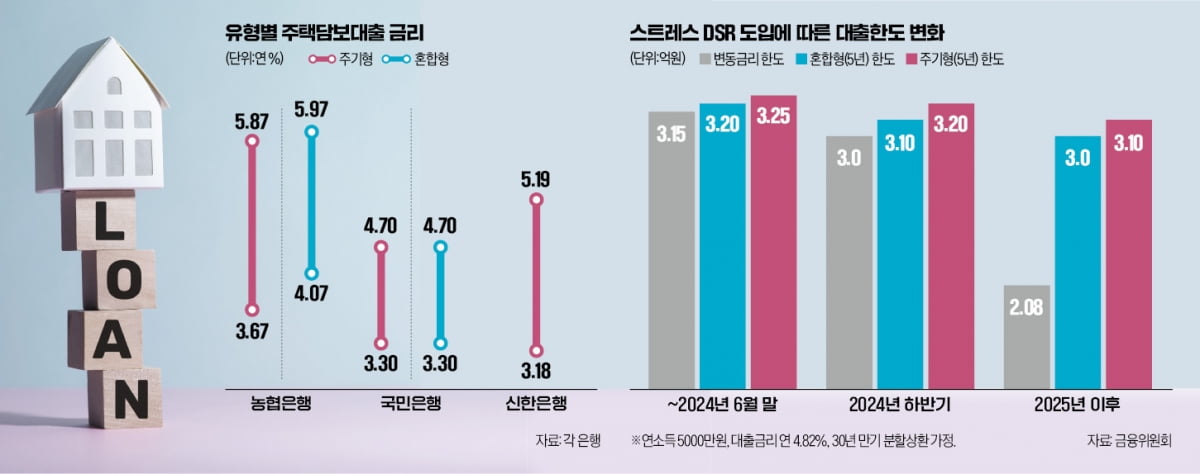

9일 금융권에 따르면 농협은행은 지난 4월 24일 주기형 주담대를 처음 출시했다. 그러면서 주기형 주담대 금리를 기존에 계속 판매해온 혼합형 주담대보다 낮게 책정했다. 이달 7일 기준 농협은행의 주기형 주담대 금리는 연 3.67~5.87%로, 혼합형 주담대(연 4.07~5.97%)보다 최저금리가 0.4%포인트 낮다. 최고금리 역시 주기형 주담대가 혼합형 주담대보다 0.1%포인트 낮게 정해졌다.인터넷전문은행 케이뱅크는 지난달 30일 주기형 주담대를 출시하면서 기존 혼합형 주담대 판매를 전면 중단했다. 경쟁 인터넷은행인 카카오뱅크는 아직 주기형 주담대를 판매하지 않고 있지만, 올해 안에 주기형 주담대 상품을 출시할 예정이다. 신한은행과 우리은행은 각각 2016년 8월과 2019년 6월부터 혼합형 주담대를 판매하지 않고 있다.

주요 은행은 주기형 주담대를 내놓고 이에 집중하기 위해 혼합형 주담대의 금리를 높이거나 판매를 중단했다. 금융감독원은 지난 4월 은행권의 고정금리형 주담대 판매 비중을 종전 18%에서 30%로 높이겠다고 발표했다. 고정금리형 상품으로 간주되는 주담대는 금리가 만기까지 일정하게 유지되는 ‘순수고정형’과 5년마다 바뀌는 ‘주기형’뿐이다. 혼합형은 포함되지 않기 때문에 은행들이 금감원 정책에 따라 고정금리형 비중을 맞추기 위해 의도적으로 혼합형 주담대의 매력을 낮춘 것으로 분석된다.

대출한도, 주담대 유형별로 달라

주기형 주담대와 혼합형 주담대의 장단점은 각각 다르다. 주기형 주담대는 당장 대출을 받을 때 혼합형보다 상대적으로 낮은 금리가 적용될 수 있다. 다만 5년 뒤 새로운 금리가 적용된 이후 시장금리가 낮아지면 금리 하락의 혜택을 장기간 누릴 수 없다. 혼합형은 5년 후 변동금리형으로 바뀌기 때문에 중·장기적으로 금리가 하락한다면 이자 부담이 주기형보다 작을 수 있다.한 시중은행 관계자는 “고정금리형 주담대도 대출 실행일 이후 3년이 지나면 중도상환수수료가 부과되지 않기 때문에 일단은 금리가 낮은 주기형으로 대출을 받고, 3~5년 뒤 금리 여건을 확인해 유리한 주담대 상품으로 갈아타는 전략을 세울 수도 있다”고 말했다.

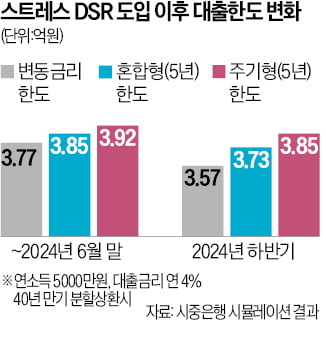

주기형과 혼합형 주담대의 대출 한도가 다르다는 점도 유의해야 한다. 올해 2월 도입된 스트레스 총부채원리금상환비율(DSR) 때문이다. 예를 들어 연 소득이 5000만원인 개인이 올해 하반기 30년 만기 분할상환 방식으로 주담대를 받을 경우 주기형을 택하면 3억2000만원을 빌릴 수 있지만, 혼합형으로는 3억1000만원만 빌릴 수 있다.

정의진 기자 justjin@hankyung.com

-

1

연봉 5000만원 김과장, 주담대 한도 2000만원 줄어든다

다음달부터 연봉이 5000만원인 직장인이 40년 만기 주택담보대출을 받을 때 최대 2000만원까지 대출 한도가 축소된다. 금융당국이 가계대출을 조이기 위해 지난 2월 도입한 스트레스 총부채원리금상환비율(DSR) 제도...

-

2

일본은행이 14일 국채 매입 규모를 줄이기로 결정했다. 감액 규모는 다음달 밝힐 계획이다. 구체적인 감액 계획을 기다리던 시장 기대에 못 미치면서 장기(10년 만기 국채) 금리는 급락하고, 엔·달러 환율...

-

3

'슈퍼엔저' 위기감 확산…日銀, 국채매입 月 6조→5조엔 축소

일본은행이 13~14일 열리는 금융정책결정회의에서 국채 매입 축소를 검토한다. 매월 6조엔(약 52조원) 규모로 사들이던 국채를 5조엔 정도로 매입액을 축소해 단계적으로 보유 국채 잔액을 줄이는 방안이다. 장기 금리...