"통장에 1억 더 꽂힌다"…63년생 '국민연금 재테크' 뭐길래 [일확연금 노후부자]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국경제신문은 독자 여러분들의 노후 자산형성에 도움이 될 ‘연금 재테크’의 모든 것을 다루는 ‘디지털 온리’ 콘텐츠 [일확연금 노후부자] 시리즈를 매주 화·목요일에 연재합니다.

지금은 지인이 운영하는 중소기업을 다니며 일하고 있는데 최소 3~4년은 안정적으로 200만원 이상의 월급을 받을 수 있는 상황입니다. 국민연금공단을 통해 확인한 박씨의 월 연금 수령액은 약 100만원 정도입니다.

박씨의 지인들은 몇 년간 소득이 있으니 굳이 지금 받지 말고 ‘연기연금’을 신청해볼 것은 권유했습니다. 연기연금을 신청하면 연금액을 받는 시기를 늦추는 대신 받을 수 있는 보험료가 높아지니 이득이란 게 지인들의 이야기입니다. 하지만 최근 뉴스를 보니 섣불리 연금 수령액을 늘렸다가 건강보험료 ‘폭탄’을 맞는다는 흉흉한 이야기도 들립니다. 이럴 때 박씨는 어떻게 하는 게 좋을까요.

◆수급 5년 연기하면 연금액 36%↑

일단 향후 몇 년간 안정적인 소득이 있는 만큼 연기연금을 신청하는 것을 적극 고려해봐야 합니다. 국민연금공단은 가입자가 국민연금을 수령할 수 있는 나이가 됐을 때 1회에 한해 연금 수급권 취득 이후 최대 5년간 연금액의 일부 또는 전부의 수령을 미룰 수 있는 국민연금 연기제도를 운영하고 있습니다.연기연금을 신청하면 1년에 미룬 금액에 대해 7.2%포인트씩 연금액을 올려줍니다. 100만원의 연금 수급권이 있는 박씨가 연금 전액을 1년 연기 시 100만원의 107.2%인 107만2000원을 1년 후부터 매달 받을 수 있습니다. 2년을 연기하면 14.4%가, 5년간 미루면 36%가 늘어납니다. 5년간 연금 수급을 미룬 결과 100만원이던 연금이 136만원이 되는 셈입니다.

물가 상승에 따른 급여액 증가 등을 감안하지 않고 단순히 계산해봤을 때 김씨가 5년 연기 후 30년을 산다고 가정 시 연기연금을 통해 추가로 받는 연금액은 1억3000만원에 달합니다. 오랜 기간 건강하게 산다면 월 100만원의 연금을 5년간 받았을 때 연금액(6000만원)보다 훨씬 이득인 것이지요. 국민연금 수령 연령이 됐지만 일자리가 있거나 금융·부동산 자산을 통한 안정적 수입이 있어 생계에 어려움이 없는 수급자라면 고려해봄직한 선택입니다.

소득이 있긴 하지만 원하는 만큼의 생계를 유지하긴 어렵다면 받을 연금의 일부만 수급을 연기할 수도 있습니다. 연기 비율은 받는 연금액 50%, 60%, 70%, 80%, 90%, 100% 중 하나를 선택해 신청할 수 있습니다. 연금 수령액의 전부를 연기할 수도 있지만 절반은 수급 개시와 함께 받으면서 나머지 절반에 대해서만 가산을 받을 수도 있는 것입니다.

◆연금 받을 때 소득 많으면 연금 감액

다만 연기연금을 신청할 때 몇 가지 유의할 점이 있습니다.

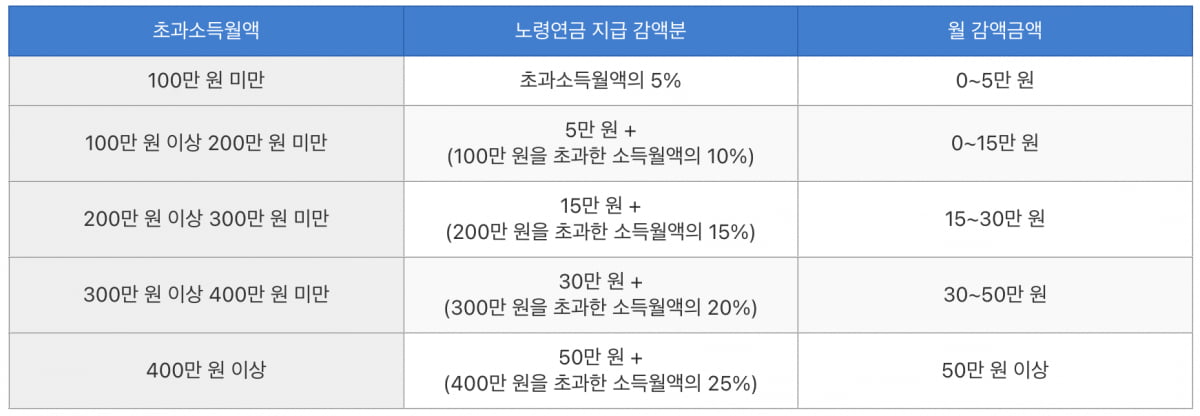

예를 들어 A값 초과 소득이 ‘100만원 미만’ (1구간)이면 초과액의 5%를 깎이게 됩니다. 이 기준은 초과 소득이 100만원이 늘어날 때마다 점점 커집니다. 초과 소득이 400만원보다 많으면 정확히 400만원 일때 감액되는 연금액 50만원에 400만원을 초과한 소득월액의 25%를 더 깎이게 됩니다. 물론 돈을 많이 번다고 해서 무한정 연금이 감액되는 것은 아닙니다. 국민연금공단은 감액의 상한선을 노령연금 수급액의 최대 50%까지로 규정하고 있습니다.

◆연금 포함 소득 월 167만6000원 넘는지도 확인

마지막으로 김씨가 짚고 넘어가야 하는 것은 건강보험 피부양자 자격 탈락 여부입니다. 피부양자란 보수 또는 소득이 없어 직장가입자에 의해 생계를 유지하는 사람을 뜻합니다. 직장가입자의 배우자, 직계존속(부모, 조부모), 직계비속(자녀, 손자녀)까지 포함되며 피부양자가 되면 건보료를 부담하지 않아도 건강보험 혜택을 받을 수 있습니다.2022년 건강보험 부과체계 개편으로 피부양자 인정 기준(소득, 재산, 부양 요건) 가운데 소득 기준이 연소득 3400만원 이하에서 2000만원 이하로 강화됐습니다. 여기서 말하는 소득엔 개인연금 등 사적연금 소득은 빠져 있지만 국민연금과 같은 공적연금 소득과 금융소득, 사업소득, 근로소득, 기타소득이 포함됩니다.

현행 제도에 따르면 월 환산 금액 167만6000원 이상의 소득이 있으면 지역가입자로 전환됩니다. 이 때문에 연기연금을 신청할 때는 자신이 건강보험 지역가입자로 전환시 낼 건강보험료가 얼마나 될 지를 미리 계산해 늘어나는 연금액과 비교해볼 필요가 있습니다.

직장이 있는 건강보험 가입자의 보험료율은 올해 기준 소득의 7.09%로 원칙적으로 근로소득에 대해서만 건보료를 달하지요. 하지만 지역가입자는 건보료를 산정할 때 소득 뿐 아니라 보유 중인 재산에도 보험료를 부과해 경우에 따라선 연기연금으로 늘어난 국민연금 수급액 이상의 건보료를 내야 할 수도 있습니다. 연기연금을 통해 기껏 연금액을 높여놨더니 건보료 ‘폭탄’을 맞았다는 말이 이 때문에 나온 것이지요.

박씨는 금융소득 등 다른 소득이 없다고 가정하면 연기연금 신청 여부와 관계 없이 월 연금 수령액이 167만6000원보다 적어 건보 피부양자 탈락을 고민할 필요는 없습니다. 하지만 국민연금은 매년 소비자물가 상승에 맞춰 급여액을 높여준다는 점을 감안하면 향후 물가 상승 추세에 따라 피부양자에서 탈락할 가능성도 배제할 순 없습니다.

황정환 기자 jung@hankyung.com

-

1

5년 뒤 통장에 5000만원 꽂힌다…"이런 재테크는 처음" [일확연금 노후부자]

※ 한국경제신문은 독자 여러분들의 노후 자산형성에 도움이 될 ‘연금 재테크’의 모든 것을 다루는 ‘디지털 온리’ 콘텐츠 [일확연금 노후부자] 시리즈를 매주 화·...

![5년 뒤 통장에 5000만원 꽂힌다…"이런 재테크는 처음" [일확연금 노후부자]](https://img.hankyung.com/photo/202405/01.36771194.3.jpg)

-

2

美 주식 굴리는데…'환노출 vs 환헤지' 뭐가 나을까 [일확연금 노후부자]

※ 한국경제신문은 독자 여러분들의 노후 자산형성에 도움이 될 ‘연금 재테크’의 모든 것을 다루는 ‘디지털 온리’ 콘텐츠 [일확연금 노후부자] 시리즈를 매주 화·...

![美 주식 굴리는데…'환노출 vs 환헤지' 뭐가 나을까 [일확연금 노후부자]](https://img.hankyung.com/photo/202405/01.36712008.3.jpg)

-

3

"평범한 직장인도 10억 들고 은퇴한다"…부자 되는 재테크 [일확연금 노후부자]

※ 한국경제신문은 독자 여러분들의 노후 자산형성에 도움이 될 ‘연금 재테크’의 모든 것을 다루는 ‘디지털 온리’ 콘텐츠 [일확연금 노후부자] 시리즈를 매주 화·...

!["평범한 직장인도 10억 들고 은퇴한다"…부자 되는 재테크 [일확연금 노후부자]](https://img.hankyung.com/photo/202405/01.36393461.3.jpg)