2600선 횡보하는 코스피…"실적 좋은 기업 주목하라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2분기 환율도 1300~1400원선 횡보할 듯

유가 흐름도 박스권 장세 전망에 힘 보태

"인플레이션 우려·美 금리 인하 후퇴로

코스피 지수 연중 박스권 흐름 보일 듯"

개별 기업 실적이 주가 영향력 키워

조선·반도체 중심 실적 반등 흐름

헬스케어 업종도 순이익 전망치 개선

○증시 박스권…실적 장세 본격화

코스피지수는 이달 2600선에서 등락을 반복하고 있다. 지난달 대비 소폭 반등했으나 2월 중순 이후로 보면 비슷한 수준을 유지하고 있다. 코스피지수는 지난 2월 2일 2615.31에 마감해 2600선에 처음 올라왔고 3월 26일에는 2757.09로 높아졌다. 그러나 이후부터 지난달 17일까지 6.27% 하락했다.

정용택 IBK투자증권 수석연구위원은 “미국 중앙은행(Fed)의 기준금리 조기 인하 기대는 당분간 점차 약해질 가능성이 높다”며 “기업 실적이 개선되고 있지만 금리 변수 때문에 2분기에 증시가 반등하기는 어려울 것”이라고 했다. 박희찬 미래에셋증권 리서치센터장은 “인플레이션 우려, Fed의 기준금리 조기 인하 후퇴, 밸류업 기대 약화 등이 맞물려 코스피지수가 연중 박스권 흐름을 보일 전망”이라고 했다.

○반도체, 조선, 헬스케어에 주목

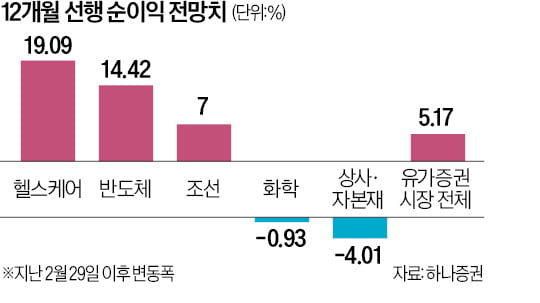

하나증권에 따르면 코스피 상장사의 12개월 선행 순이익(지배주주 기준) 컨센서스(증권사 전망치 평균)는 최근 약 185조원을 기록했다. 올 2월 말 대비 5.2% 높아진 수치다. 지난해 하반기에는 160조원 수준이었으나 이후 빠르게 개선되는 흐름이 이어지고 있다.

업종별로 보면 조선과 반도체 업종의 실적 반등 흐름이 두드러진다. 반도체 업종의 12개월 선행 순이익 컨센서스는 최근 49조원으로, 2월 말 대비 14.4% 상승해 2022년 8월(52조원) 후 가장 높은 수치를 기록했다.

조선업도 최근 12개월 선행 순이익 컨센서스가 2월 대비 7.0% 상향 조정됐다. 증권가는 한화오션, HD한국조선해양과 삼성중공업 등 조선 3사가 올해 나란히 흑자를 기록할 것으로 전망하고 있다. 조선 3사가 모두 흑자를 내는 건 2011년 이후 13년 만이다.

최근 투자자의 큰 관심을 받지 못했던 헬스케어 업종도 실적 전망치가 좋아지고 있어 반등 기대주로 꼽힌다. 이 업종의 12개월 선행 순이익 컨센서스는 2월 말 대비 19.1% 개선됐다. 삼성증권에 따르면 3월 국내 기업의 원료의약품 수출액은 전년 동기 대비 19.7% 증가한 2억4000만달러를 기록했다. 같은 기간 완제의약품 수출액 역시 전년 동기 대비 43.1% 늘어난 2억600만달러로 집계됐다.

양병훈 기자 hun@hankyung.com

-

1

가정의 달 5월, 자녀를 위한 선물로 투자를 시작한다면…

가족의 달 5월이 찾아왔다. 어린이날을 즈음해 자녀에게 혹은 조카에게 어떤 의미 있는 선물을 해보면 좋을까. 장난감, 게임기, 책 등 당장 손에 잡히는 선물이 다소 식상하게 느껴진다면, 당장 손에 잡히는 것은 아니지...

-

2

헌재의 형제자매 유류분 등 상속관련 위헌결정…소급적용 될까

유류분 제도란 피상속인이 증여 또는 유증으로 상속인 등에게 재산을 처분한 경우 일정 범위의 유족에게 법정 상속분의 일부가 귀속되도록 하는 권리를 의미한다. 이때 일정 범위의 유족으로 피상속인의 직계비속, 배우자, 직...

-

3

"환율 급등은 장기적 저점 매수 기회"…1년 뒤 코스피 지수 올랐다

중동 정세 불안과 유가 급등으로 원·달러 환율이 급등락하면서 코스피지수도 널뛰기하고 있다. 증시가 불안해지며 외국인 수급도 지난달 롤러코스터를 탔다. 미국 기준금리 인하가 지연되면서 증시 불안이 커지고 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)