선박값 고공행진…조선株 '뱃고동'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

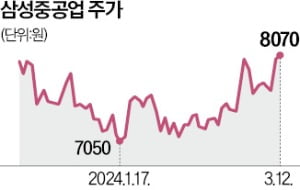

삼성重·한화오션 등 주가 강세

지난해 하반기부터 부진한 흐름을 이어온 조선주가 반등의 조짐을 보이고 있다. 선박 가격이 고공행진하면서 수익성 개선 기대가 커지고 있기 때문이다.

12일 한국거래소에 따르면 지난달 1일부터 이날까지 유가증권시장에서 삼성중공업과 한화오션의 주가는 각각 10.40%, 10.02% 올랐다. 같은 기간 코스피지수 상승률(7.37%)을 소폭 웃돌았다. 조선3사로 꼽히는 HD한국조선해양은 지난해 11월 초부터 이날까지 주가가 26.36% 급등했다.

조선주는 지난해 상반기까지 흑자 전환에 대한 기대로 강세를 보였으나 하반기부터 내리막길을 걸었다. 실적이 기대치에 미치지 못하면서다. 선박 원가의 20% 정도를 차지하는 후판 가격이 예년보다 두 배 가까이 오르며 수익성이 악화한 것도 주가에 악영향을 미쳤다.

전문가들은 선박 가격이 고공행진하고 있어 올 하반기부터 조선업종이 본격적인 슈퍼사이클에 진입할 것으로 내다보고 있다. 영국의 조선시황 전문기관 클락슨리서치에 따르면 지난 8일 기준 신조선가지수는 181.81을 기록했다. 신조선가지수가 180선을 넘은 것은 2008년 이후 처음이다.

글로벌 선박 발주량이 꾸준히 늘고 있다는 점도 호재다. 삼성증권에 따르면 올해 1~2월 전 세계 선박 발주량은 1240만GT로, 전년 동기 대비 10% 늘었다. 선박 가격이 높아지면서 발주 금액은 전년 대비 17% 증가했다. HD한국조선해양은 두 달 만에 선박 6척을 수주하며 연간 수주 목표액(135억달러)의 53%를 채웠다. 한영수 삼성증권 연구원은 “선박 가격이 역사상 최고 수준에 근접하고 있다”며 “하반기부터 빠른 실적 개선세가 예상된다”고 말했다.

전효성 기자 zeon@hankyung.com

조선주는 지난해 상반기까지 흑자 전환에 대한 기대로 강세를 보였으나 하반기부터 내리막길을 걸었다. 실적이 기대치에 미치지 못하면서다. 선박 원가의 20% 정도를 차지하는 후판 가격이 예년보다 두 배 가까이 오르며 수익성이 악화한 것도 주가에 악영향을 미쳤다.

전문가들은 선박 가격이 고공행진하고 있어 올 하반기부터 조선업종이 본격적인 슈퍼사이클에 진입할 것으로 내다보고 있다. 영국의 조선시황 전문기관 클락슨리서치에 따르면 지난 8일 기준 신조선가지수는 181.81을 기록했다. 신조선가지수가 180선을 넘은 것은 2008년 이후 처음이다.

글로벌 선박 발주량이 꾸준히 늘고 있다는 점도 호재다. 삼성증권에 따르면 올해 1~2월 전 세계 선박 발주량은 1240만GT로, 전년 동기 대비 10% 늘었다. 선박 가격이 높아지면서 발주 금액은 전년 대비 17% 증가했다. HD한국조선해양은 두 달 만에 선박 6척을 수주하며 연간 수주 목표액(135억달러)의 53%를 채웠다. 한영수 삼성증권 연구원은 “선박 가격이 역사상 최고 수준에 근접하고 있다”며 “하반기부터 빠른 실적 개선세가 예상된다”고 말했다.

전효성 기자 zeon@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

저주가순자산비율(PBR) 테마 강세로 한동안 외면받던 코스닥시장이 반등하고 있다. 저PBR주 열풍이 한풀 꺾이고 미국 기준금리 인하 기대가 커지며 투자자의 관심이 성장주로 이동하고 있어서다. 코스피에서 대형주를 사들...

-

2

▶마켓인사이트 3월 12일 오후 3시 32분 일본 임대주택에 투자하는 공모 리츠(REITs·부동산투자회사)가 첫선을 보인다.12일 투자은행(IB)업계에 따르면 대신자산신탁은 국토교통부로...

-

3

코스피지수 하락에 베팅하는 ‘인버스 ETF(상장지수펀드)’에 개인투자자들이 몰리고 있다. 코스피지수가 2700에 근접하자 박스권(2400~2700)에 익숙해진 개미들이 지수가 다시 하락할 것으로...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)