당일 증권사 관심 종목 - 덴티움 , 한세실업 등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

오늘 증권사 목표가 상향 조정한 종목 (->확인하기)

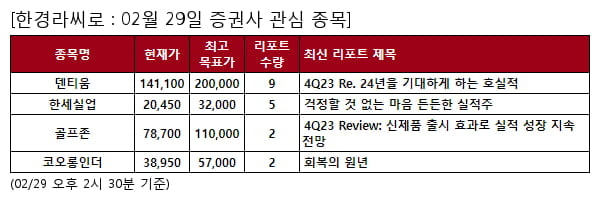

오늘 가장 많은 리포트가 발생한 덴티움에 대해 교보증권은 ""4Q23 Re. 24년을 기대하게 하는 호실적""이라며 투자의견 ""BUY""의 리포트를 발표했다.

해당 리포트에 따르면 ""4Q23 매출 1,248억(QoQ +33.1%, YoY +32.8%), OP 479억(QoQ +59.3%, YoY +31.6%, OPM 38.4%) 기록. 11/09일 교보증권 추정치나 컨센서스 를 상회. 24년 매출 4,510억(YoY +14.5%), OP 1,539억(YoY +15.5%, OPM 34.1%) 기록 전망. 11/09일 교보증권 추정치를 소폭 상향. 컨센서스는 4,499억/1,487억. 이전 추정 대비 국내(YoY +14%)/아시아(YoY +8%)/유럽(YoY +16%) 매출 추정치는 소폭 상향했으며 중국 매출 성장률(YoY +13%)은 소폭 하향. 매출원가율은 30% 수준을 유지할 것으로 가정. 또한 매출 대비 판관비율은 다소 낮아진 35.7%(YoY -2.7%p) 추정. 이는 23년 개선된 판관비율(35.9%)을 고려한 것"" 이라고 분석했다.

[오늘 투자 주요종목]

덴티움,한세실업,골프존,코오롱인더

※ 본 글은 투자 참고용입니다.

ADVERTISEMENT

-

1

3월에만 100개 이상 국내 중소형 상장사가 주식을 병합한다. 오는 7월 예고된 ‘동전주 퇴출’ 제도를 피하기 위해 안간힘을 쓰는 모양새다.18일 금융감독원 전자공시시스템에 따르면 3월 들어 주...

-

2

20만전자·100만닉스 돌아왔다…'줍줍' 개미들 '싱글벙글' [종목+]

미국과 이란 간 전쟁 여파로 조정받던 삼성전자와 SK하이닉스가 18일 급등세를 보이며 '20만전자'와 '100만닉스'로 다시 올라섰다. 최근 엔비디아와 이들 기업의 견고한 협력 관계가 재...

![20만전자·100만닉스 돌아왔다…'줍줍' 개미들 '싱글벙글' [종목+]](https://img.hankyung.com/photo/202603/ZN.43651087.3.jpg)

-

3

코스닥 승강제 도입…1부 리그, 170개 우량 혁신기업 선별한다

금융위원회가 이재명 대통령이 주재한 자본시장 간담회에서 코스닥시장을 1·2부로 분리하는 구조 개편안을 공식화했다. 상장폐지와 적대적 인수합병(M&A)으로 부실기업을 시장에서 퇴출시키고, 남은 기업은 성장...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)