美 4대금융 순이익 10% 늘때…韓 '역성장'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

韓 순이자마진 1위 KB 2%

미국 금융사는 평균 2.58%

韓, 1000원 굴려 고작 6원 남겨

이자이익 의존 美보다 20%P 높아

공짜 수수료 탓 비이자이익 한계

○韓 순이익·ROA 뒷걸음질

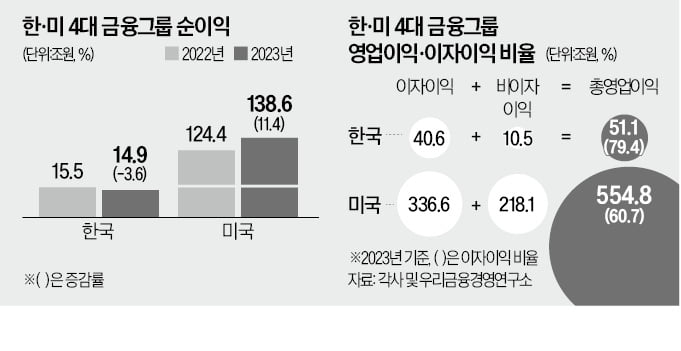

미국 4대 금융의 지난해 합계 순이익은 1044억달러(약 138조6000억원)로 전년보다 11.4% 늘었다. 총순이익이 국내 4대 금융의 10배에 가깝다. 미국 은행업 사상 최대 실적을 낸 JP모간의 순이익은 1년 새 31.5% 증가한 496억달러(약 65조8000억원)에 달했다.

미국 4대 금융은 예대금리차(대출금리와 예금금리 간 차이)로 벌어들이는 이자이익도 증가세를 이어갔다. 이들의 이자이익은 2535억달러(약 336조6000억원)로 전년보다 19.1% 불어났다. 2022년 말 연 4.5%였던 미국 기준금리가 작년 말 연 5.5%로 상승하면서 대출금리를 끌어올린 결과다. 기준금리 동결 여파로 국내 4대 금융의 이자이익(40조6553억원)은 같은 기간 1.9% 늘어나는 데 그쳤다.

국내 4대 금융은 수익성 지표에서도 미국에 뒤진다. 미국 4대 금융은 자산운용 수익에서 조달 비용을 뺀 뒤 운용자산 총액으로 나눈 순이자마진(NIM)이 2.58%에 달하지만 국내에선 KB금융(2.08%)만 2%를 넘었다. 신한(1.97%) 하나(1.76%) 우리(1.72%)는 2%에도 못 미쳤다. 금융사가 자산을 얼마나 효율적으로 운용했는지 보여주는 ROA도 뒷걸음질 쳤다. 국내 4대 금융의 작년 평균 ROA는 0.61%로 2022년(0.66%)보다 0.05%포인트 하락했다. ROA가 0.61%라는 것은 은행이 1000원을 굴려 연간 6.1원의 이익을 냈다는 뜻이다. 같은 기간 미국 4대 금융의 ROA는 0.80%에서 0.89%로 0.09%포인트 상승했다.

○비이자이익 美의 5% 수준

이자이익에 편중된 국내 4대 금융의 수익구조도 문제로 지적된다. 4대 금융의 작년 총영업이익(51조1740억원)에서 이자이익(40조6553억원)이 차지하는 비중은 79.4%에 달한다. 미국 4대 금융의 이자이익은 2535억달러(약 336조6000억원)로 전체 영업이익(4178억달러·약 554조8000억원)의 60.7% 수준이었다.국내 4대 금융의 비이자이익은 10조5187억원으로 전년보다 48% 늘었지만 여전히 미국 4대 금융의 비이자이익 1643억달러(약 218조1000억원)의 5%에도 못 미쳤다. 증시와 채권금리 등 외부 요인에 좌우되는 기타영업손익 의존도가 높은 점도 국내 금융사들의 약점으로 꼽힌다. 반면 미국은 안정적인 수수료 수익 비중이 70%에 가깝다.

금융권에서는 은행 현금자동입출금기(ATM) 인출 수수료 등 각종 서비스를 원가 이하로 제공하는 특성상 비이자이익 확대가 쉽지 않다고 항변한다. 미국 은행은 계좌를 유지하는 데만 월 8~12달러의 수수료를 떼어가는 ‘최소 잔액’을 설정하고 예금액이 이를 밑돌면 월 25달러 안팎의 비용을 청구한다. 국내 은행이 미국 은행이 받는 수준(총예수금의 0.27%)의 예금 계좌 수수료를 받으면 비이자이익 비중이 10%포인트 가까이 상승할 것으로 전문가들은 보고 있다.

김보형 기자 kph21c@hankyung.com

-

1

하나금융지주가 책임경영 차원에서 핵심 자회사인 은행과 증권사 최고경영자(CEO)를 사내이사에 선임한다. 하나금융은 2...

-

2

우리금융 증권사 인수 초읽기…우리종금 대표에 증권맨 남기천

증권업 진출을 앞둔 우리금융그룹이 증권, 자산운용 전문가로 계열사 대표를 교체했다. 인수 후보인 포스증권과&...

-

3

KB국민은행, 삼일절 특별 영상 ‘민족의 혼을 노래한 영화인, 나운규’ 공개

KB국민은행(은행장 이재근)이 삼일절 105주년을 맞아 ‘민족의 혼을 노래한 영화인, 나운규’영상을 공개했다.KB국민은행은 독립운동 기념사업‘대한이 살았다’캠페인의 일환으로...