우리금융 지난해 순이익 2조5천167억원…1년 전보다 20%↓

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대손비용 2배 이상 확대…주당 1천원 배당

지난 2022년의 3조1천417억원보다 -19.9% 감소한 것으로, 시장 전망치(2조8천401억원·에프앤가이드 기준)를 약 13% 밑도는 실적이다.

지난해 이자이익과 비이자이익을 합한 순영업수익은 9조8천374억원으로 전년(9조8천457억원)보다 0.1% 감소한 것으로 나타났다.

이 중 이자이익은 8조7천425억원으로 전년(8조6천966억원)보다 0.5% 늘었고, 비이자이익은 1조948억원으로 전년(1조1천491억원)보다 4.7% 줄었다.

조달 비용 상승에 순이자마진(NIM)이 하락했지만, 신성장산업 중심의 대출 성장세에 힘입어 이자이익이 증가했다는 게 우리금융 설명이다.

연간 은행 NIM은 1.56%로 1년 사이 0.03%포인트(p) 떨어졌다.

우리금융은 비이자이익에 총 2천758억원 규모의 민생금융 지원방안 수치가 반영됐으며, 이를 제외하면 전년 대비 약 10% 증가한 셈이라고 덧붙였다.

지난해 판매관리비는 4조4천439억원으로 전년(4조5천299억원)보다 1.9% 감소했다.

3개월 이상 원금 상환이 연체된 고정이하여신(NPL) 비율은 2022년 말 0.31%에서 지난해 말 0.35%로 상승했다.

부문별 연체율은 은행이 0.22%에서 0.26%로, 카드가 1.20%에서 1.22%로 각각 높아졌다.

지난해 대손비용은 1조8천807억원으로 전년(8천853억원)보다 112.4% 확대됐다.

상반기 중 2천630억원의 선제적 충당금을 적립한 데 이어 4분기에도 5천250억원을 추가로 쌓아 손실 흡수 능력을 높였다.

이에 따라 NPL 커버리지 비율은 217.6%에서 229.2%로 올랐다.

우리금융은 연간 배당금을 보통주 1주당 1천원(결산 배당 640원)으로 결정했다.

연간 배당 수익률은 7.1%, 배당 성향은 29.7%, 총주주환원율은 33.7%다.

한편, 주요 자회사인 우리은행의 지난해 연결 순이익은 2조5천159억원으로 전년(2조8천922억원)보다 13.0% 감소했다.

우리카드는 1천110억원으로 45.3%, 우리금융캐피탈은 1천278억원으로 30.1% 각각 순이익이 줄었다.

우리종합금융은 534억원 순손실을 기록했다.

우리금융 관계자는 "취약 부문에 대한 건전성을 개선하고, 계열사를 정비해 그룹의 자본시장 경쟁력을 강화했다"며 "올해 실적 턴어라운드 본격화를 기대한다"고 말했다.

/연합뉴스

-

1

'계엄 불똥' 튄 경제계…"불확실성이 가장 큰 적" 공감대

경제단체들이 지난 3일 윤석열 대통령의 비상 계엄 사태와 이어지는 탄핵 정국으로 촉발된 민생 경제 불확실성 해소에 국회가 노력해 달라고 당부했다.한국경영자총협회 중소기업중앙회 소상공인연합회 등 경제단체들은 12일 국...

-

2

12일 경기 용인 에버랜드 캐리비안베이에서 시민들이 글로벌 캐릭터 ‘무민’ 입체 조형물로 꾸며진 편백 노천탕과 핀란드식 원통 사우나 등을 즐기고 있다. 연합뉴스

![[포토] 캐리비안베이서 북유럽 감성 노천탕 즐겨볼까](https://img.hankyung.com/photo/202412/AA.38923928.3.jpg)

-

3

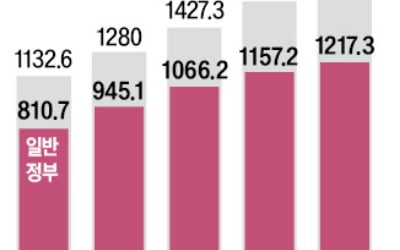

작년 공공부채 1673兆 '사상 최대'…GDP 70% 육박

지난해 중앙·지방정부, 비영리 공공기관, 비금융 공기업 등 공공부문 부채(D3)가 1700조원에 근접하며 사상 최대를 기록했다. D3에서 비금융 공기업 부채를 제외한 일반정부 부채(D2)는 처음으로 국내...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)