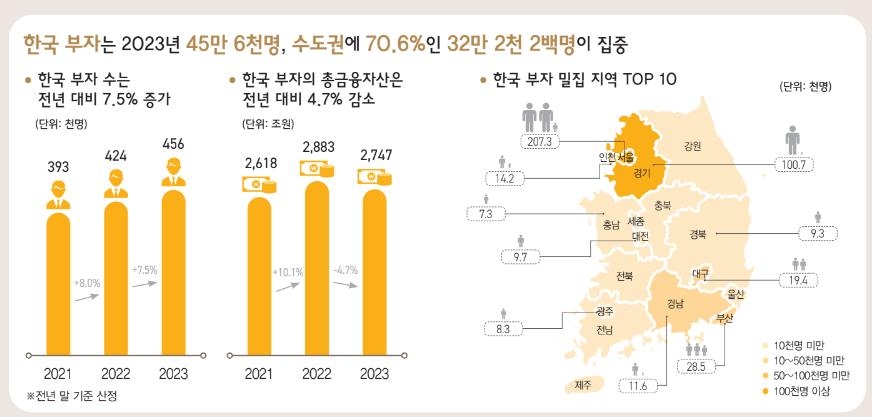

지난해 금융자산 10억원 이상 45만6천명…1년 새 7.5% 증가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주로 사업소득으로 자산 축적 뒤 부동산 투자로 더 불려

17일 KB금융지주 경영연구소가 발간한 '2023 한국 부자 보고서'에 따르면 이 부자들은 총 2천747조원의 금융자산과 2천543조원의 부동산자산을 보유한 것으로 나타났다.

이들 중 과반은 총자산이 100억원을 넘어야 부자라고 생각했으며, 평균적으로 매달 총소득 중 700만원 이상을 저축할 수 있는 여력이 있었다.

◇ 1년 새 부자 7.5%↑…주식·채권 약세에 금융자산은 4년 만에 감소

지난해 말 기준으로 금융자산이 10억원 이상인 부자는 모두 45만6천명, 전체 인구의 0.89%로 추정됐다.

2021년 말(42만4천명)보다 부자 수가 7.5%(3만2천명) 늘었고, 인구 비중도 0.07%포인트(p) 커졌다.

하지만 연간 부자 비중 증가폭은 2019년 이후 가장 작았고, 이들이 보유한 총금융자산(2천747조원)도 1년 사이 4.7%(136조원) 감소했다.

부자들의 금융자산 규모가 뒷걸음친 것은 2019년 이후 4년만으로, 지난해 금리 상승으로 주식과 채권 가치가 크게 떨어졌기 때문이라는 게 연구소의 분석이다.

부자를 자산 규모별로 나눠보면, 부자의 91.2%(41만6천명)가 10억~100억원 미만의 금융자산을 보유한 '자산가'로 분류됐다.

보유 금융자산이 100억~300억원 미만인 '고자산가'는 6.9%(3만2천명), 300억원 이상의 금융자산을 가진 '초고자산가'는 1.9%(9천명)를 차지했다.

전체 우리나라 인구의 0.02%가 초고자산가인 셈이다.

부자 10명 중 7명(70.6%)이 서울을 포함한 수도권에 거주했고, 부(富)의 집중도 지수를 산출한 결과 강남·서초·종로·용산구에 이어 새로 성수동을 포함한 성동구가 부자가 몰려있는 부촌(부 집중도 1.0 초과)으로 처음 등극했다.

부자들이 보유한 총부동산자산은 2천543조원으로, 1년 새 7.7% 증가했다.

부동산 가격 하락의 영향으로 2021년(18.6%), 2022년(14.7%)보다 증가폭이 축소됐다.

부동산자산 비중은 자산가가 60.3%, 고자산가와 초고자산가가 48.2%로, 자산 규모가 클수록 금융자산과 부동산자산을 비슷한 규모로 보유했다.

한국 부자의 자산은 평균적으로 부동산과 금융자산에 각각 56.2%, 37.9%의 비율로 나뉘어있었다.

2022년(부동산 56.5%·금융 38.5%)과 비교해 부동산 비중이 소폭 줄었다.

세부적으로는 거주용 부동산(30.0%), 현금 등 유동성 금융자산(13.3%), 빌딩·상가(11.0%), 거주용 외 주택(10.3%), 예·적금(9.9%), 주식·리츠·ETF(6.5%) 순이었다.

지난해와 비교하면 거주용 부동산(+2.5%p)과 예·적금(+0.4%p)의 비중이 커졌고, 주식·리츠·ETF(-1.4%p), 토지·임야(-0.9%p), 유동성 금융자산(-0.9%p) 등의 비중은 축소됐다.

주택가격 하락에도 거주용 부동산 비중이 확대된 것은 주식시장 침체 등 금융시장 위축이 더 크게 작용했다는 게 연구소의 분석이다.

부자들은 내년 투자 금액을 늘릴 경우 매력적인 금융자산 투자처로 예·적금과 주식을 꼽았다.

일부는 금리가 고점이라고 판단될 때 채권 투자를 확대한다는 계획이었다.

향후 고수익이 기대되는 유망한 투자처로는 주식과 주택, 금·보석을 꼽았다.

주식에 대해 투자 기간은 1∼3년 미만, 수익률은 24% 정도를 기대하는 것으로 조사됐으며, 해외주식(41.8%)보다 국내 주식(74.8%)에 대한 투자 의향이 더 높았다.

부자 10명 중 3명(30.6%)은 미술품 투자를 한 적이 있거나 현재 미술품을 보유·투자하고 있었다.

작품당 최대 지급 의향 금액은 '6천만∼1억원 미만'(24.2%)이 가장 많았다.

지난해 가장 높은 응답률을 보인 '1천만∼3천만원'(27.3%)보다 액수가 늘었다.

절반 이상(55.0%)은 향후 조각투자 의향이 없는 것으로 조사됐다.

조각투자를 잘 모르거나(42.3%) 기존 투자로 충분하다(37.3%)는 응답이 많았다.

한국 부자들은 총자산이 100억원 이상은 돼야 부자라고 생각하는 것으로 조사됐다.

부자들의 제시한 부자의 총자산 기준 금액은 100억원이 26.7%로 가장 많았고, 50억원(14.0%), 200억원(10.7%) 등이 그다음이었다.

금액 구간별로는 100억원 미만이 49.0%, 100억원 이상이 51.0%였다.

이 부자의 기준은 지난 2021년 총자산 70억원에서 100억원으로 높아졌고, 이후 올해까지 3년째 조사 결과가 같았다.

현재 자산을 축적하는 데 가장 기여도가 큰 것은 사업소득(31.0%)으로 나타났다.

근로소득(11.3%)보다 3배 정도 높은 응답률이었다.

또 축적된 자산을 불리는 수단으로는 부동산 투자(24.5%)가 금융 투자(13.3%)보다 2배 정도로 높았다.

부자들이 생각하는 '종잣돈'은 8억원으로, 작년보다 2천만원 줄었다.

최소 종잣돈을 모은 시기는 평균 42세, 투자 방법은 거주용 주택이 가장 많았다.

부자 가구의 총소득에서 생활비, 세금, 3대 사회보험료를 제외한 소득 잉여자금은 연평균 8천825만원으로, 월 700만원 이상을 저축할 수 있는 규모였다.

부자들의 목표 금액은 평균 122억원으로 총자산의 1.8배에 달했다.

조사 첫해인 2011년과 올해를 비교할 때 근로소득이나 사업소득이 부의 원천인 자수성가형은 전체 부자의 32.3%에서 42.3%로 증가했다.

같은 기간 상속·증여로 받은 자산으로 부자가 된 금수저형도 13.7%에서 20.0%로 늘었다.

반면에 부동산 투자나 금융 투자 이익을 기반으로 한 부자는 54.0%에서 37.7%로 줄었다.

/연합뉴스

-

1

주식시장이 7주째 상승 랠리를 이어갔다. 미국 중앙은행인 연방준비제도(Fed·연준)가 기준금리 동결과 함께 내비친 통화완화 메시지가 내년 금리인하에 대한 기대를 강화하면서 증시에 상승 동력을 제공했다. 코스피는 3개...

![[증시 풍향계] 7주째 이어진 랠리…단기 과열 부담](https://img.hankyung.com/photo/202312/ZK.35351243.3.jpg)

-

2

'갭투자 빌라' 전세금 못내주는 집주인…올해 보증사고만 4조원

HUG가 대신 돌려준 전세금 3조원 넘어서…5년새 54배 폭증서울 은평구 빌라에 사는 황모(34) 씨의 임대인은 유명 맛집 사장이다.집주인은 분양가가 2억7천만원인 빌라를 매입해 2억6천만원에 전세를 놓...

-

3

악성임대인 명단공개, 뚜껑 열어보니 빈깡통?…10여명 그칠듯

HUG 관리 '블랙리스트'만 378명·떼먹은 보증금 2조원인데…명단공개법 시행 이후 전세사고 낸 집주인만 대상 정부가 세입자의 전세 보증금을 상습적으로 떼어먹은 '악성 임대인' 명단을 올해 말부터 공개하기로 한 가운...