2금융권 연체율 상승세 지속…은행권 예수금 상시 모니터링 가동

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

PF정상화 펀드 조성…다중채무자·건설업 충당금 적립률 상향

금감원은 저축은행 연체율이 6%대까지 오르는 등 2금융권 연체율이 상승세를 지속하고 있지만, 시스템 위기로 번질 우려는 없다고 판단했다.

금감원은 30일 서울 여의도 금감원 본원에서 '하반기 은행·중소서민부문 주요 현안' 간담회를 열고 연말 금융권 머니무브(자금 이동) 및 중소서민 부문 건전성 관리 방향 등을 설명했다.

금감원은 연말 고금리 정기예금 및 퇴직연금 만기 집중 등으로 대규모 머니무브 우려가 있었지만, 현재 금융권 조달 여건은 안정적이라고 평가했다.

1년 만기 은행채 금리가 지난 1일 4.15%에서 지난 24일 4.04%로 하락했으며 1년 만기 정기예금 금리 상승세도 주춤한 모습이다.

지난 10월 말 은행권 원화 예수금은 2천55조2천억원으로 전월 말 대비 9조2천억원(0.45%) 감소했으며, 저축은행·상호금융 등 중소서민업권 총수신도 731조3천억원으로 같은 기간 4조3천억원 줄었다.

특히 저축은행 수신이 전월 대비 2조6천억원 줄었다.

금감원은 저축은행 수신고 감소에 대해 "미리 자금을 조달해 작년 4분기 고금리 예금을 대체하는 전략을 사용한 데 따른 것"이라며 "현재 가용 유동성 등을 고려하면 유동성 부족 문제 발생 가능성은 거의 없고 오히려 수익성 개선에 상당히 도움이 될 것"이라고 말했다.

최근 미국 실리콘밸리은행(SVB) 파산 사태 이후 금융회사 유동성 관리 중요성에 크게 부각된 데 따른 것이다.

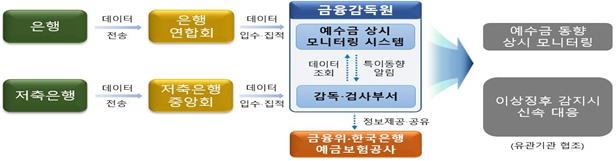

이에 따라 금감원은 회사별·기간별 예수금 잔액 및 증감률, 정기예금 신규 취급·중도해지액 등을 실시간으로 살펴보고 있다.

모니터링 시스템은 예수금 변동이 사전 설정 임계치(전일 대비 3% 이상)를 넘어서는 등 특이동향 발생 시 담당자에게 실시간 경보 알림이 가도록 설계됐다.

금감원은 상호금융권 예수금 모니터링 시스템도 내년 1분기 중 구축할 예정이다.

권역별로 살펴보면 지난 9월 말 기준 저축은행 연체율은 6.15%로 전분기 말(5.33%) 대비 0.82%포인트(p) 상승했다.

2분기(0.26%p) 대비 상승 폭이 확대된 것이다.

다만 1분기(1.66%p)와 비교하면 낮은 수준의 상승 폭이다.

개인사업자 등을 포함한 기업 대출(7.09%)을 중심으로 연체율 상승세가 두드러졌다.

상호금융 연체율은 3.10%로 전분기 대비 0.30%포인트 상승했다.

여전업권 중 카드사 연체율은 1.60%, 캐피탈사는 1.81%로 전분기 말 대비 각각 0.02%p, 0.03%포인트 상승했다.

다만 중소서민금융권 자본비율은 신용 손실 확대에 대비한 선제적인 자본 확충 등으로 규제 비율을 크게 상회하고 있다.

금감원은 이에 중소서민금융권 연체채권 관리를 강화하도록 유도하고 정밀 모니터링을 통해 건전성 이상징후 발견 시 필요한 대응 조치를 신속히 취할 계획이다.

여전사와 저축은행 업권도 자율적으로 프로젝트파이낸싱(PF) 정상화 펀드 등을 조성해 연체채권 매각 등에 속도를 내고 있다.

금감원은 아울러 연체율 추가 상승에 대비해 대손충당금 적립을 지도하고 제도 개선을 통해 다중채무자, 부동산·건설업 등 리스크가 높은 부문의 손실흡수능력을 제고할 방침이다.

/연합뉴스

-

1

"한 달에 336만원 필요한데"…'은퇴 생활비' 부족에 한숨

올해 우리나라 가구주들이 생각하는 은퇴 후 '적정 생활비'는 월평균 336만 원, '최소 생활비'는 240만 원으로 나타났다. 또 은퇴한 가구주 57%는 생활비가 부족하다고 느끼고 있었다...

-

2

'계엄 쇼크' 식당들 손님 없어 울상인데…여의도만 '돈쭐'났다

이달 첫 주 소상공인 외식업 사업장 신용카드 매출이 작년 동기 대비 9% 줄어든 것으로 나타났다. 윤석열 대통령의 비상계엄 선포로 시작된 탄핵 정국이 길어지면서 소비심리도 위축되는 모습이다.12일 한국신용데이터에 따...

-

3

생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 13일 스타트업 뉴스를 브리핑합니다.시어스랩이 생성AI 기술을 탑재한 스마트 글래스 '에이아이눈(AInoon)'을 공개했다. 내년 2월...

![생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]](https://img.hankyung.com/photo/202412/01.38925509.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)