10월 신규 취급액 기준 0.83%P

수신경쟁에 예금금리 상승폭 커

신한·하나·우리은행은 줄고

농협·국민은행 전달보다 확대

상생 압박에 은행 수익성 '빨간불'

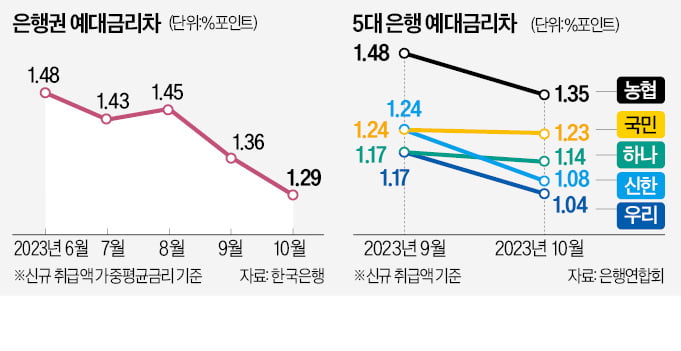

은행권의 지난달 ‘예대금리차’가 축소된 것으로 나타났다. 예대금리차는 대출금리에서 예금과 같은 저축성 수신금리를 뺀 값으로, 예대금리차가 작을수록 은행의 이자수익이 줄어든다. 한국은행의 기준금리(연 3.5%) 인상이 사실상 중단된 가운데 예대금리차가 축소되고 금융당국의 ‘상생금융’ 압박까지 더해지면서 은행의 수익성에 빨간불이 켜졌다는 분석이 나온다.

예금금리 상승폭이 더 커

28일 은행연합회에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 지난 10월 신규 취급액 기준 예대금리차는 전달 대비 모두 줄어들었다. 신한은행의 예대금리차가 9월 1.24%포인트에서 10월 1.08%포인트로 0.16%포인트 줄어 하락폭이 가장 컸다.

같은 기간 우리은행의 예대금리차는 1.17%포인트에서 1.04%포인트로 0.13%포인트 떨어졌고, 농협은행도 1.48%포인트에서 1.35%포인트로 0.13%포인트 줄었다. 국민은행은 이 기간 1.24%포인트에서 1.23%포인트로 0.01%포인트 감소했다.

5대 은행을 포함한 은행권 전체의 평균 예대금리차는 지난달 1.29%포인트로 조사됐다. 한국은행이 국내 모든 예금은행의 금리를 가중평균해 집계한 결과다. 은행권 평균 예대금리차는 8월 1.45%에서 9월 1.36%로 0.09%포인트 하락한 데 이어 지난달 0.07%포인트 추가로 낮아지며 두 달 연속 축소됐다.

지난달 5대 은행의 가계 부문 예대금리차는 전달보다 0.04%포인트 떨어진 0.83%포인트로 집계돼 2개월 연속 줄어들었다. 국민은행과 농협은행의 예대금리차는 전월보다 벌어진 반면 신한·하나·우리은행은 축소됐다. 농협은행의 지난달 가계 예대금리차는 1.11%포인트로 5대 은행 중 가장 컸다. 이어 국민 0.90%포인트, 우리·하나 0.69%포인트, 신한 0.59%포인트 순이다.

지난달 국내 은행들의 예대금리차가 줄어든 것은 예금금리가 대출금리보다 큰 폭으로 올랐기 때문이다. 작년 9월 레고랜드 사태에 따른 자금시장 경색 당시 판매된 고금리 예·적금 상품이 본격적으로 만기가 돌아오면서 은행들이 자금 이탈을 막기 위해 수신금리 인상 경쟁에 나선 게 영향을 미쳤다는 분석이다. 9월까지 연 3%대에 머물렀던 은행들의 정기예금 금리는 지난달 연 4%를 웃돌았다.

가계대출 축소 가능성 높아

금융당국의 가계대출 억제 방침 속에 상생금융 압박까지 더해지면서 전망도 어두운 편이다. 은행들은 가계대출 증가를 막기 위해 주택담보대출 등 대출 요건을 강화했다. 우리은행은 지난 24일부터 다주택자에 대한 생활안정자금 목적의 주담대 한도를 2억원 이하로 제한했고, 신한은행도 다음달 1일부터 주담대 보증보험(MCI·MCG) 가입을 제한하는 방식으로 대출 한도를 줄일 방침이다. 주담대 증가세가 꺾이면 은행의 대출자산 성장세도 멈출 것으로 전망된다.

은행권의 상생금융 지원 대책도 수익성 악화 요인으로 꼽힌다. 지원액이 자영업자·소상공인 대출금리 인하와 납부 이자 캐시백(환급) 등 총 2조원 규모로 추산되는 만큼 이자수익이 크게 줄어들 수밖에 없다. 2조원은 국내 은행들의 지난 3분기 당기순이익 총액(5조4000억원)의 37%에 달한다. 증권업계에서는 KB 신한 하나 우리 등 4대 금융지주의 올 4분기 당기순이익 합계치가 3분기보다 37.8% 줄어든 2조7274억원에 그칠 것으로 추정했다.

카카오뱅크와 케이뱅크 토스뱅크 등 인터넷전문은행 3사에 대한 상생금융 압박도 거세지고 있다. 금융위원회는 다음달 인터넷은행 3사에 새로운 중·저신용자 대상 신용대출 비중 목표치를 적용할 방침이다.

![[단독] '정부 눈높이' 2조 채우려…은행, 상생금융 대상 확대 '고육책'](https://img.hankyung.com/photo/202311/AA.35179004.3.jpg)