잊고 있던 퇴직연금…TDF로 '수익·절세' 두마리 토끼 잡자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

만55세때 받는 연금저축

900만원까지 세액 공제

납입액 한도 16.5% 환급

투자 성향 맞춤형 TDF

국내외 주식·채권 구성 등

상황따라 비율 설정 가능

연금저축, TDF 노려라

연금저축은 최소 5년 이상 납입해 만 55세 이후 연금 형태로 수령할 수 있는 장기 저축성 상품이다. 근로자가 본인 자금으로 퇴직연금을 추가 납입하는 상품인 IRP와 합쳐서 매년 납입액의 900만원까지 세액공제를 받을 수 있다. 최대한도인 900만원을 채우면 최대 148만5000원(납입액의 16.5%)을 돌려받는다.연금저축 종류는 보험, 펀드, 신탁 등으로 다양하다. 이 중에서 최근 주목받고 있는 상품은 주식·채권 등 투자 상품 비율을 자동으로 조절해주는 ‘타깃데이트펀드(TDF)’다. 투자자의 은퇴 시점을 목표 시점으로 설정해 가입자 생애 주기와 성향에 맞춰 투자 포트폴리오를 알아서 수정하고 운용한다.

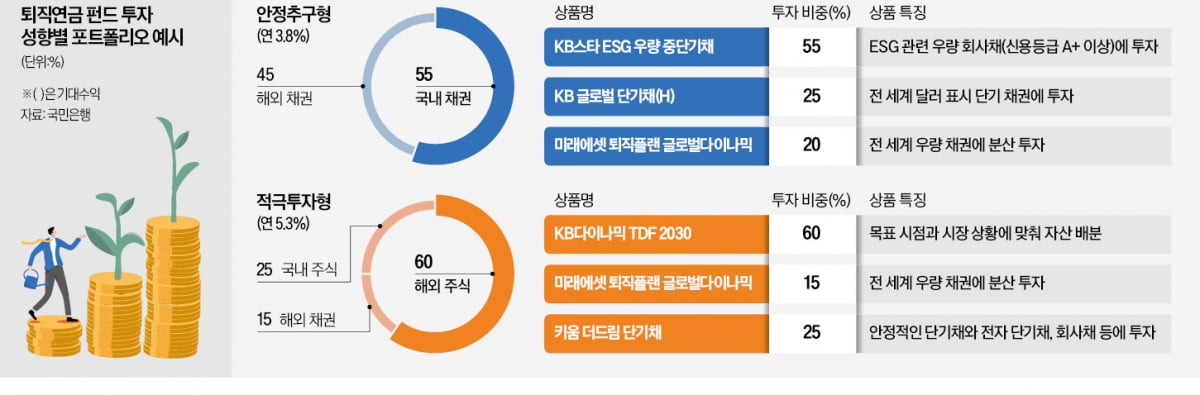

TDF 포트폴리오는 가입자의 투자 성향에 따라 국내외 주식과 채권 등 다양한 상품으로 구성할 수 있다. 경기 변동 등에 따른 위험 부담을 최대한 낮추며 연 4% 정도의 수익을 안정적으로 거두고 싶다면 우량한 국내 채권과 해외 채권을 ‘6 대 4’ 비율로 담는 게 좋다.

국내 채권 중에서는 국채 10년물을 추종하는 NH아문디운용의 ‘NH-Amundi 국채 10년 인덱스 펀드’와 ESG(환경·사회·지배구조) 관련 신용등급 A+ 이상 회사채에 투자하는 KB자산운용의 ‘KB 스타 ESG 우량 중단기채’ 등이 대표 상품으로 꼽힌다. 해외 채권으로는 전 세계 우량 채권에 분산 투자하는 미래에셋자산운용의 ‘미래에셋 퇴직플랜 글로벌 다이나믹’이 있다.

연 5% 이상 수익을 노리고 공격적으로 투자하고 싶다면 납입액의 절반 이상을 시장 지수나 해외 주식에 투자하는 포트폴리오를 구성할 수 있다. 미국의 S&P500지수를 추종하는 한국투자신탁운용의 상장지수펀드(ETF) ‘ACE 미국 S&P500’과 전 세계 주식·대체 자산 등에 골고루 투자하는 ‘KB자산운용의 ‘KB 다이나믹 TDF 2030’ 등이 있다.

사회초년생이라면 총 납입액의 40%까지 소득공제 혜택을 적용해주는 ‘청년형 소득공제 장기펀드’를 살펴보자. 가입 대상은 만 19~34세 국내 거주자 중 직전 연도 총급여 5000만원 이하 또는 종합소득 3800만원 이하인 청년으로, 올해 말까지 가입 가능하다. 전 금융회사 합산 연간 최대 600만원을 납입할 수 있다. 계약 기간인 5년간 매년 240만원까지 소득공제를 받으면 연말정산 때마다 약 39만원을 환급받는 셈이다.

원리금 보장 원하면 IRP

원금을 보전하면서 자금을 관리하고 싶다면 IRP를 선택해야 한다. 원금 손실 가능성이 없는 정기예금도 담을 수 있는 IRP와 달리 연금저축에는 원리금 보장 상품이 없기 때문이다.연금저축에 먼저 가입해 자금을 굴리다가 ‘계약이전’을 통해 연금저축을 IRP로 옮기는 것도 방법이다. 계약을 해지하지 않으면서 연금 상품을 바꿀 수 있다는 장점이 있다. 신정섭 신한은행 PWM 서울 파이낸스센터 팀장은 “상품 변경을 염두에 두고 있다면 가입하려는 연금저축 상품을 IRP로 바꿀 수 있는지 미리 확인해야 한다”고 조언했다.

이소현 기자 y2eonlee@hankyung.com

ADVERTISEMENT

-

1

원금 보장에 年 5% 이자…"예금 말고 美 국채 직접 사라"

대기업 부장으로 재직하고 있는 A씨. 은퇴 시점은 10년 후다. 2억원의 여윳돈이 있는데 전부 은행 예금에 넣어두고 있다. 노후에 사용할 자금이어서 원금 손실을 원하지 않기 때문이다. A씨와 같은 투자자들이 원금을 ...

-

2

올 들어 초장기채 상장지수펀드(ETF)에 투자한 개인 투자자들이 여전히 상당수 손실을 보고 있는 것으로 조사됐다. 미국 중앙은행(Fed)이 올해 금리를 내릴 것으로 예상해 이 상품에 투자했는데, 고금리 상황이 여전히...

-

3

뉴욕 증시, 10월 PCE 둔화 땐 금리 인하 가능성↑

이번주(11월 27일~12월 1일) 미국 뉴욕증시에선 10월 개인소비지출(PCE) 가격지수 발표와 제롬 파월 미국 중앙은행(Fed) 의장의 연설이 주요 변곡점이다.지난주 공개된 10월 소비자물가지수(CPI) 상승률이...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)