한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's Pick: "한국전력, 급한불은 껐지만…"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's Pick: "한국전력, 급한불은 껐지만…"](https://img.hankyung.com/photo/202311/01.35061167.1.png)

![[마켓PRO] Today's Pick: "한국전력, 급한불은 껐지만…"](https://img.hankyung.com/photo/202311/01.35061172.1.jpg)

한국전력- "급한불은 껐지만 주가 상승은 제한적"

📈목표주가 : 2만5000원→2만1000원(하향) / 현재주가 : 1만7870원투자의견 : 매수(유지) / SK증권

[체크 포인트]

- 3분기 영업이익 2조원 기록하며 9개분기 영업손실 마치고 흑자전환

- 11월부터 산업용 전기요금 10.6 원/kWh 인상하기로 결정

- 재무구조 건전화를 위해 본사조직 20% 감축 등 자구책 추진

- 올해 진행된 자본감소 영향으로 BPS 감소로 주가 목표치는 하향

DB손해보험 - "기대치 상회"

📉목표주가 : 10만원→13만원(상향) / 현재주가 : 8만5200원투자의견 : 매수(유지) / 신한투자증권

[체크 포인트]

- 3분기 순이익 3699억원을 기록하며 시장 기대치(3286억원)를 상회

- 상법 시행령 개정을 가정했을 때 올 연말 배당가능 이익은 약 3조원에 육박

- 단기적으로 DPS 상승, 중장기적으로 배당성향 확대 기대

와이지엔터테인먼트 - "신인 데뷔에도 감익 우려가 크다"

📉목표주가 : 9만원→6만7000원(하향) / 현재주가 : 6만원투자의견 : 마켓퍼폼(유지) / 현대차증권

[체크 포인트]

- 3분기 매출액 1440억원(YoY +25.6%), 영업이익 212억원(YoY +36.5%)으로 컨센서스에 부합

- 내년 실적의 핵심은 블랙핑크 공백을 트레져의 성장분과 베이비몬스터 가세로 메울 수 있는지 여부

- 블랙핑크의 재계약 여부가 불투명한 상태에서 내년 공연 규모의 급감과 수익성은 감소할 가능성 높아

휴젤 - "통합 우승"

📈목표주가 : 19만원→21만원(상향) / 현재주가 : 14만1700원투자의견 : 매수(유지) / 다올투자증권

[체크 포인트]

- 3분기 영업이익 346억원을 기록하며 시장 컨센서스 31% 상회

- 북남미 매출액 108억원으로 캐나다 출시와 브라질 수출 회복이 주효

- 필러 판매 또한 APAC, 유럽에서의 견조한 성장으로 역대 최고 매출액 313억원 달성

CJ제일제당 -"점진적 개선 방향성에 주목"

📉목표주가 : 43만원(유지) / 현재주가 : 30만7000원투자의견 : 매수(유지) / 하이투자증권

[체크 포인트]

- 3분기 영업이익은 2753억원으로 지난해 같은기간과 비교해 28.8% 감소

- 국내 가공식품 매출액은 경기악화 영향이 반영되며 1.3% 성장하는데 그쳐

- 경기둔화, 원가상승 우려는 3분기 실적에 대부분 반영돼, 실적 추가 조정은 제한적일 전망

- 4분기 이후 주가 우상향 흐름 기대

KT&G - "주주환원 확대 의지 확인, 안정적 현금흐름 유입이 관건"

📉 목표주가: 9만원(유지) / 현재주가 : 9만300원투자의견 : 홀드(유지) / 삼성증권

[체크 포인트]

- 향후 3년간 배당 1.8조원, 자사주 매입 1조원의 주주환원 계획을 발표

- 단기 주가 흐름은 주주환원 확대 기대감을 바탕으로 긍정적인 흐름을 보일 것으로 예상

- 회사의 계획이 실현되려면, 약 2조원 규모의 추가 재원 확보가 필요

- 연간 1.2조원 규모의 안정적 현금 흐름이 중요한 상황. 이를 어떻게 마련할지가 중요

전효성 기자 zeon@hankyung.com

-

1

"김종인·백종원·이영애가 추천"…결국 경찰 칼 빼들었다

유명 정·재계 및 연예계 인사를 사칭해 투자를 권유하는 불법 광고가 논란이 되고 있는 가운데, 경찰이 본격 수사에 착수한 것으로 알려졌다. 14일 경찰에 따르면 서울 서초경찰서는 사회관계망서비스(SNS)에서 김종인 ...

-

2

한국전력이 지난 3분기 2조원에 가까운 영업이익을 기록하며 10개 분기 만에 흑자 전환에 성공했다. 최근 국제 에너지 가격 하락과 전기요금 인상에 따라 역마진 구조가 해결됐기 때문이다. 이스라엘·하마스 전쟁으로 인해...

-

3

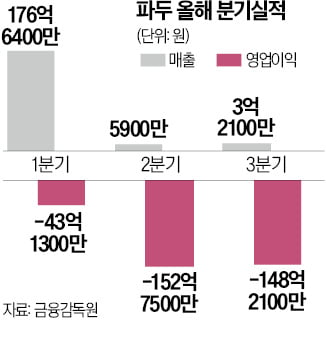

▶마켓인사이트 11월 13일 오후 4시 25분 반도체 팹리스 기업 파두의 코스닥 기업공개(IPO) 과정을 둘러싼 논란이 가라앉지 않고 있다. 지난 8월 상장한 파두가 3분기뿐 아니라 2분기 실적도 ‘제로’에 가까웠다...