KB금융 3분기 순익 1조3천737억원…작년 동기비 0.4%↑(종합)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해 누적 순이익 4조3천704억원, 1년전보다 8%↑…또 '최대'

3분기 주당 510원 배당 의결도

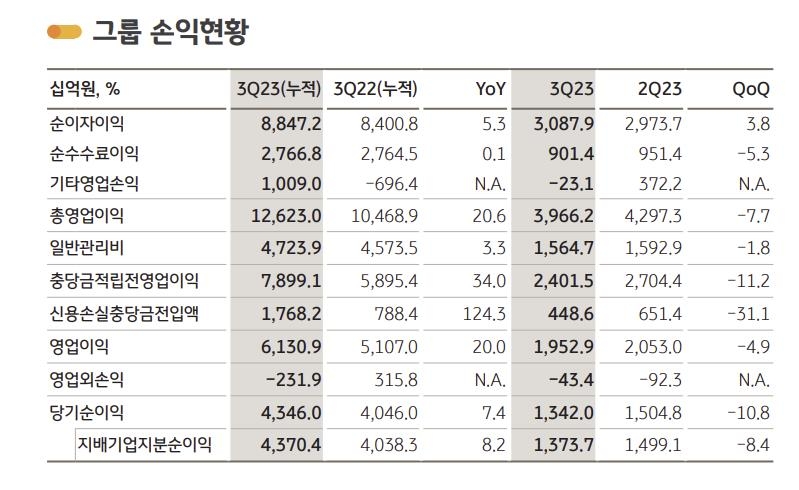

이자 수익과 수수료 이익이 고르게 늘면서 KB금융그룹이 지난 3분기(7∼9월) 1조4천억원에 가까운 순이익을 거뒀다.

작년 3분기와 비슷한 수준이지만, 올해 3분기까지 누적 기준으로는 4조3천억원이 넘어 '역대 최대' 순이익 기록을 또 갈아치웠다.

작년 2분기(1조3천678억원)보다 0.4% 늘었지만, 역대 최대 분기 순이익 기록이었던 올해 2분기(1조4천991억원)와 비교하면 8.4% 감소했다.

올해 3분기까지 누적 순이익(4조3천704억원)은 작년 같은 기간(4조383억원)보다 8.2% 불었다.

KB금융그룹 재무 총괄 임원은 이번 실적에 대해 "대내외 어려운 영업 환경 속에서도 은행과 비은행 계열사의 균형 잡힌 성장과 비이자수익 확대, 판매관리비 통제 등으로 안정적 이익 창출력을 유지했다"며 "특히 순수수료이익은 그룹 비즈니스 다변화 노력에 힘입어 올해 매 분기 9천억원대 순이익을 기록하고 있다"고 설명했다.

그룹과 KB국민은행의 3분기 순이자마진(NIM)은 각 2.09%, 1.84%로 2분기(2.10%·1.85%)보다는 0.01%포인트(p)씩 낮아졌다.

대출 자산이 그만큼 더 늘었기 때문이다.

수수료 등 비(非)이자이익은 모두 8천783억원으로, 지난해 3분기(6천447억원)보다 36.2% 증가했다.

주식시장 거래대금이 1년 전보다 늘면서 증권 수탁수수료가 증가한 데다 신탁상품 판매 이익도 회복된 덕이다.

올해 3분기 KB금융그룹은 작년 같은 분기(3천128억원)보다 43.4% 많은 4천486억원을 신용손실 충당금으로 쌓았다.

3분기까지 누적 충당금은 1조7천682억원으로 지난해 같은 기간(7천885억원)의 2.24 배에 이른다.

KB금융지주 관계자는 "보수적 충당금 적립 정책은 향후 예상되는 경기 충격을 줄이고 경영 불확실성을 해소하는데 긍정적 영향을 미칠 것으로 기대한다"고 말했다.

계열사별로는 KB국민은행의 3분기 순이익이 9천969억원으로 1년 새 21.0% 늘었다.

하지만 KB증권(1천115억원), KB손해보험(1천551억원), KB국민카드(795억원), 라이프생명(604억원)은 각 8.4%, 10.7%, 25.4%, 7.8% 뒷걸음쳤다.

다만 KB손해보험의 경우 금융당국의 계리적 가정 가이드라인(지침) 변경에 따른 일회성 손실이 발생했는데, 이 부분을 제외한 3분기 경상적 순이익은 2천억원이 넘는다는 게 KB금융 측의 설명이다.

아울러 KB금융지주는 이날 실적 발표에 앞서 이사회를 열어 3분기 배당금을 주당 510원으로 결의했다.

/연합뉴스

-

1

더핑크퐁컴퍼니 IP 씰룩, 평창 휘닉스파크와 콜라보 진행

글로벌 패밀리 엔터테인먼트 기업 더핑크퐁컴퍼니가 겨울 동계 스포츠의 메카로 손꼽히는 평창 휘닉스 파크와 함께 ‘씰룩’ 콜라보 캠페인을 전개한다고 12일 밝혔다. 국내 최초 과몰입 3D ...

-

2

유일로보틱스, 제61회 무역의 날 '700만불 수출탑' 수상

첨단 로봇자동화 전문기업 유일로보틱스가 제61회 무역의 날에서 ‘700만 불 수출의 탑’을 수상했다고 12일 밝혔다. 올해로 61주년을 맞는 무역의 날 기념식은 한국무역협회가 주최하고 ...

-

3

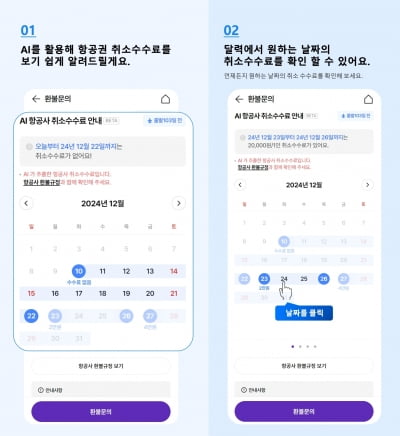

"환불도 스마트하게"…하나투어, 업계 최초 'AI 환불금 캘린더' 론칭

하나투어가 항공사별 환불 규정을 학습한 인공지능(AI)이 취소 수수료를 안내해주는 'AI 환불금 캘린더'서비스를 업계 최초로 선보인다고 12일 밝혔다.하나투어에 따르면 AI 환불금 캘린더는 항공사 취소...