2분기 실적 발표 앞둔 정유사 '시름' 왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난해 역대급 호황을 누린 정유사들의 올해 2분기 실적은 작년 동기 대비 90%가량 뒷걸음질 칠 전망이다.

◇ 유가 하락·정제마진 약세에…2분기 실적 악화 '명약관화'

9일 연합인포맥스가 최근 1개월 내 보고서를 낸 증권사의 실적추정치(컨센서스)를 집계한 결과 SK이노베이션[096770]의 2분기 연결 기준 영업이익 추정치는 2천985억원으로 작년 동기보다 87.2% 급감할 전망이다. 전 분기(3천750억원)와 비교해도 20.4% 하락할 것으로 보인다.

에쓰오일(S-Oil)의 2분기 영업이익은 작년 동기보다 95.6% 급감한 759억원으로 추정된다. 전 분기(5천157억원) 대비로는 85.3% 감소한 수준이다.

비상장사인 GS칼텍스와 HD현대오일뱅크도 부진한 실적이 예상된다.

이는 정유 부문 실적 악화 때문이다.

사상 최대 실적을 냈던 작년 동기와 비교하면 실적이 크게 뒷걸음칠 수밖에 없는 상황이다.

지난해 6월 배럴당 113달러를 기록했던 두바이유 가격은 올해 들어서는 70∼80달러대에 머물고 있다.

유가 하락으로 재고자산 평가 손실 규모가 늘고, 경기 둔화로 석유 제품 수요가 줄면서 수익성 지표인 정제마진도 뚝뚝 떨어졌다.

정제마진이란 휘발유, 경유 등 최종 석유제품 가격에서 원유를 포함한 원료비를 뺀 것을 말한다.

정제마진은 보통 4∼5달러를 이익의 마지노선으로 본다. 4∼5달러 이상이면 수익, 그 이하면 손실이 발생하는 것이다.

올해 1월에 13.5달러까지 올랐던 정제마진은 2월과 3월 7달러대를 유지하다 4월 들어 2달러대까지 떨어졌다. 5월과 6월에는 줄곧 4달러대에 머물렀다.

올해 6월 평균 정제마진은 4.6달러로 지난해 6월(24.5달러)과 비교하면 5분의 1 수준이다.

정제마진 약세는 글로벌 경기침체에 따른 석유제품 수요 감소 때문으로 보인다.

경기침체 장기화가 우려되는 상황에서 정제마진 약세 흐름이 얼마나 이어질지 예상이 쉽지 않다.

◇ 러시아산 원유 덤핑에 이중고…하반기 전망도 엇갈려

이런 상황에서 러시아의 '원유 덤핑'까지 겹쳐 국내 정유업계는 울상이다.

미국 등 서방의 제재로 수출길이 막힌 러시아는 중국과 인도 등에 헐값에 원유를 수출하고 있다.

이렇게 싸게 사들인 러시아산 원유로 만든 저렴한 석유제품이 국제시장에 풀리면서 국제 석유제품 가격을 끌어내리고 있다.

상대적으로 비싼 가격에 중동산 원유를 들여와 석유제품을 만든 뒤 수출하는 국내 정유업체 입장에서는 출혈 경쟁을 벌일 수밖에 없다.

하반기 실적 전망도 엇갈린다.

지난달 투자은행(IB) 골드만삭스는 오는 12월 브렌트유 유가 전망치를 배럴당 95달러에서 86달러로 하향했다. 골드만삭스의 유가 전망치 하향은 최근 6개월 새 3번째다.

골드만삭스는 러시아, 이란, 베네수엘라 등 미국 제재 대상국들의 원유 공급 증가, 경기 둔화 우려 등이 유가 하락 압력으로 작용할 것으로 봤다.

국내 증권가에서는 정제마진이 하반기 상승세로 돌아서며 정유사 실적도 반등할 것이란 전망도 나온다.

황성현 이베스트투자증권 연구원은 "선진국을 중심으로 가솔린과 디젤 수요가 다시 증가하기 시작했고, 상압증류시설(CDU) 가동률도 반등 중"이라며 "유가와 정제마진 모두 하반기에는 반등할 것"이라고 내다봤다.

최영광 NH투자증권 연구원은 "3분기 드라이빙 시즌에 따른 가솔린 수요의 계절적 증가와 중국 중심의 수요 개선이 지속되면서 정제마진도 점진적으로 반등할 것"이라고 예상했다.

조시형기자 jsh1990@wowtv.co.kr

-

기사 스크랩

-

공유

-

프린트

-

1

오류 지적에 항소심 재판부 판결문 수정…최태원 측 "법적 절차 검토"

최태원 SK그룹 회장 측이 17일 이혼 소송 항소심 판결과 관련해 "(재산 분할 판단에 기초가 된) 대한텔레콤(현 SK C&C) 주식가치 산정에 치명적인 오류가 발견됐다"고 지적하자 항소심 재판부가 판결문을 일부 수정했다. 그러나 재판부는 노소영 아트센터나비 관장에게 재산분할로 1조3808억원, 위자료 20억원을 지급하라는 내용은 그대로 유지한 것으로 알려졌다. 최 회장 측은 "잘못된 계산에 근거한 판결의 실질적 내용을 새로 판단해야 하는 사안인 만큼, 재판부의 단순 경정에 이의를 제기하는 법적 절차를 검토 중"이라고 밝혔다.17일 법조계에 따르면 최 회장의 이혼소송 항소심 재판부인 서울고법 가사2부(재판장 김시철)는 이날 판결경정 결정을 내리고 최 회장과 노 관장 양측에 수정된 판결문을 송달했다. 재판부는 최 회장 측 주장과 같이 1998년 주식 가액이 주당 100원이 아닌 1000원이라는 점을 확인하고, 판결문을 수정한 것으로 전해졌다. 앞서 SK수펙스추구협의회는 이날 오전 서울 종로구 SK서린빌딩에서 최 회장과 노 관장의 항소심 관련 그룹 입장 설명 간담회를 열고 항소심 재판부의 재산 분할 판단에 기초가 되는 대한텔레콤 가치 환산에 결함이 있다고 지적했다. 항소심 재판부가 고(故) 최종현 선대회장으로부터 승계상속한 부분을 과소평가하면서 최 회장을 사실상 창업을 한 ‘자수성가형 사업가’로 판단, 재산 분할 비율을 잘못 결정했다는 주장이다. 특히 재판부 결정에 기초가 된 대한텔레콤 가치 환산 과정에서 사실상 100배 수준의 왜곡이 발생했다고 설명했다.항소심 재판부는 앞서 1994년 11월 최 회장 취득 당시 대한텔레콤 가치를 주당 8원,

-

2

포스코그룹이 배터리용 리튬을 추가 확보하기 위해 자원 부국인 아르헨티나, 칠레 정부와 잇따라 만났다.포스코홀딩스는 정기섭 전략기획총괄(대표이사 사장)이 지난 12일 아르헨티나 부에노스아이레스에서 루이스 카푸토 경제부 장관과 만나 현지 배터리용 리튬 사업 협력을 논의했다고 17일 발표했다. 정 사장은 카푸토 장관에게 “포스코그룹의 아르헨티나 리튬 사업이 ‘대규모 투자에 대한 인센티브(RIGI)’에 포함되도록 지원해달라”고 요청했다. 카푸토 장관은 “인프라와 인허가를 비롯해 투자·사업 환경을 지원하겠다”고 답했다. 아르헨티나 정부는 자국에 투자한 기업에 세제 혜택 등을 제공하는 RIGI 정책을 추진하고 있다.포스코그룹은 2018년 아르헨티나 옴브레 무에르토 리튬 염호를 인수했다. 연 2만5000t 규모 리튬 생산 공장을 올해 준공할 계획이다. 같은 규모의 2단계 공장은 내년에 문을 연다.포스코그룹은 리튬 매장량 세계 1위 칠레에서도 리튬 자원 확보에 나섰다. 정 사장은 14일 칠레 산티아고에서 광업부 고위 인사와 만나 칠레 리튬염호 개발과 관련해 협의했다. 정 사장은 “포스코그룹은 기술 역량, 운영 노하우에서 최적의 사업 파트너”라고 강조했다.이에 대해 칠레 광업부 관계자는 “입찰 진행 중인 마리쿤가 염호, 알토안디노스 염호에 적극 참여해달라”고 요청했다고 포스코는 전했다.칠레는 미국과 자유무역협정(FTA)을 맺었기 때문에 칠레에서 광물을 생산하면 미국의 인플레이션 감축법(IRA) 혜택을 볼 수 있다.김형규 기자

-

3

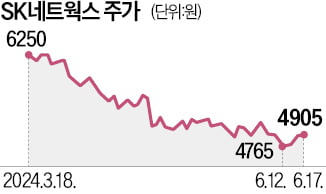

SK네트웍스가 자동차 관리 사업 부문인 스피드메이트 사업부와 무역을 담당하는 트레이딩 사업부를 각각 물적 분할을 통해 분사하기로 결정했다.SK네트웍스는 17일 이사회를 열고 이 같은 내용의 물적 분할 안건을 의결했다고 발표했다. 회사는 오는 8월 임시 주주총회 등을 거쳐 스피드메이트 사업부를 9월, 트레이딩 사업부를 12월 새 법인으로 출범시킨다. SK네트웍스는 “미래 성장 전략에 따라 자회사의 장기 성장을 위해 분사를 결정했다”며 “각 자회사는 독립 의결 체계 아래 사업 추진력을 얻게 될 것”이라고 말했다.SK네트웍스는 두 사업 부문을 분사한 뒤 나머지 사업부도 추가로 분사할 예정이라고 밝혔다. 이를 통해 중간지주사 체제를 구축할 계획이다. 회사 관계자는 “두 자회사가 독립된 법인으로 안정적으로 자리 잡을 수 있도록 지원하겠다”며 “주요 사업과 자회사의 경쟁력을 강화하기 위한 방안을 마련할 것”이라고 말했다. 이날 SK네트웍스 주가는 주당 4905원으로 전일 대비 0.31% 상승했다.김형규 기자

![美소비자 심리 둔화에 반락한 유가…"수요 강세 전망은 호재" [오늘의 유가]](https://timg.hankyung.com/t/560x0/photo/202406/01.36039374.1.jpg)