"삼성전자, 반도체 업황 최악에 근접 중…주가 하락시 매수 전략 유효"-하이

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성전자는 올해 1분기 매출 62조8400억원, 영업이익 1조2100억원을 기록할 것으로 전망됐다. 부문별 영업이익은 반도체(DS) 2조6000억원 손실, 삼성디스플레이 8000억원, 모바일경혐(MX)·네트워크 2조7000억원, 가전(하만 포함) 4000억원으로 추정됐다.

송명섭 하이투자증권 연구원은 "올해 1분기 D램, 낸드 출하량이 고객들의 지속적인 재고 축소 정책에 따라 기존 가이던스를 하회하고, 출하 증가를 위한 평균판매가격(ASP) 추가 하락이 발생한 것으로 판단된다"며 "D램 부문도 적자 전환이 예상되나 1분기 평균 원·달러 환율이 예상을 상회하는 것은 실적에 긍정적 요소"라고 분석했다.

송 연구원은 "최근 일부 경기선행지표의 반등에도 불구하고 반도체 업황의 악화는 최고조에 근접 중이고 삼성전자의 올해 예상 주당순자산가치(BPS)는 여전히 하향 조정 중이며 이는 최근 동사 주가가 재하락한 원인"이라면서도 "단 주가 바닥 형성 후 반등과 재하락이 이어지는 모습은 반도체 주가 장기 업싸이클의 초기에 항상 나타나는 현상으로 경기선행지표와 반도체 업황 간의 시차가 6개월 이상 존재함에 따른 것"이라고 설명했다.

송 연구원은 "글로벌 유동성의 전년 동기 대비 증감률은 4월부터 본격적인 상승세로 전환될 전망"이라며 "미국 공급자관리협회(ISM) 제조업 지수, 중국 신용자극(Credit Impulse) 지수 및 중국 정보기술(IT)의 전년 동기 대비 수요 증감률은 바닥을 다지는 것으로 판단된다"고 말했다.

그러면서 "현재 주가는 FY2023년 예상 BPS 대비 1.18배로 과거 저점 배수 평균치인 1.1배보다 약간 높은 수준"이라며 "경기선행지표 반등에 따른 밸류에이션 배수 상향과 CY2024년에 예상되는 반도체 업황의 강한 회복 및 BPS 상승을 감안 시 삼성전자의 주가 하락 시마다 매수로 대응하는 것이 여전히 적절한 전략"이라고 조언했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

"SBS, 광고 부진에 목표가 내리지만…모멘텀 많아"-하나

하나증권은 20일 SBS에 대해 TV광고 부진 지속에 따른 연간 이익 악화를 고려해 목표가를 기존 5만6000원에서 5만원으로 하향 조정했다. 1분기까지 실적 부진이 이어지겠지만 이르면 2분기부터 반등이 예상된다는 ...

-

2

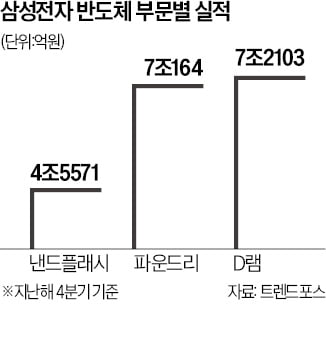

삼성 파운드리 매출 7조 돌파…낸드 넘고 '실적 효자' D램 육박

메모리 반도체에 편중됐던 삼성전자의 반도체 사업 구조에 지각변동이 일어나고 있다. 메모리 불황이 계속되면서 신성장동력으로 육성 중인 파운드리(반도체 수탁생산)의 분기 매출이 낸드플래시를 추월한 데 이어 ‘...

-

3

아이폰 제쳤다…갤S23 울트라, 유럽 평가 '최고 스마트폰'

삼성전자의 최신 스마트폰 '갤럭시S23 울트라'가 유럽 7개국 소비자 연맹지 평가에서 1위를 휩쓸었다.19일 업계에 따르면 삼성전자의 갤럭시S23 울트라는 유럽 각국을 대표하는 소비자 연맹지 7곳으로부...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)