"금융시장, 올해 2분기 이후 반등 모멘텀 찾을 수도"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김영도 한국금융연구원 자본시장연구실장은 4일 국민의힘과 여의도연구원의 공동 주최로 국회에서 열린 '힘내라 우리 경제 도약하는 한국금융' 토론회에서 이같이 밝혔다.

김 실장은 "올해 거시·실물 경제가 불안하고 금리 불확실성도 크기는 하다"면서도 "1분기 지나서 정책적 효과가 나타나고, 주식시장은 특히 많이 떨어졌기 때문에 기저효과 등이 발휘되면 2분기 이후에는 반등의 모멘텀을 찾을 수도 있다"고 말했다.

구체적으로 주식시장은 글로벌 금리 인상 기조 전환과 실적 확인 이후 변동성이 완화될 수 있다.

그러나 주식시장이 반등하더라도 시중 유동성 환경, 기업 실적 개선 전망 등을 기반으로 시장이 선반영한 기저효과를 고려하면 상승 폭은 제한적일 것으로 예상된다.

김 실장은 대외적 위험요인으로 글로벌 인플레이션 수준, 미국의 고강도 긴축, 원/달러 환율 향방 등을 꼽았다.

대내적 위험요인으로는 누적돼있는 기업·가계부채와 업황 악화를 들었다.

김 실장은 한국 기준금리가 대외여건·국내 물가에 대응하기 위해 올해 상반기 중 3.75%에 도달할 것으로 예상했다.

그러면서 국고채 3년물 연평균 금리는 4.0% 수준일 것으로 내다봤다.

한·미 정책금리가 모두 올해 초 정점에 도달한 후 일정 기간 유지되다가 하반기 물가하락·경기 대응 필요성 부각에 따라 점차 인하 가능성이 시장금리에 반영된다는 가정하에 나온 예상치다.

김 실장은 채권시장의 경우 신용사건 발생으로 인한 시장경색과 대응 방안을 사전에 모색할 필요가 있다고 강조했다.

또한 상반기 기업어음(CP) 등을 중심으로 금리상승·신용위험에 따른 차환 발행 어려움이 예상된다고 밝혔다.

김 실장은 "여러 신용리스크가 조금씩 불거지고 있어 부동산 프로젝트파이낸싱(PF) 부실 위험, 금융사·건설사 유동성 위험, 일반기업 신용도 하락 위험 등이 본격화할 가능성이 있다고 판단한다"고 말했다.

/연합뉴스

-

1

'계엄 불똥' 튄 경제계…"불확실성이 가장 큰 적" 공감대

경제단체들이 지난 3일 윤석열 대통령의 비상 계엄 사태와 이어지는 탄핵 정국으로 촉발된 민생 경제 불확실성 해소에 국회가 노력해 달라고 당부했다.한국경영자총협회 중소기업중앙회 소상공인연합회 등 경제단체들은 12일 국...

-

2

12일 경기 용인 에버랜드 캐리비안베이에서 시민들이 글로벌 캐릭터 ‘무민’ 입체 조형물로 꾸며진 편백 노천탕과 핀란드식 원통 사우나 등을 즐기고 있다. 연합뉴스

![[포토] 캐리비안베이서 북유럽 감성 노천탕 즐겨볼까](https://img.hankyung.com/photo/202412/AA.38923928.3.jpg)

-

3

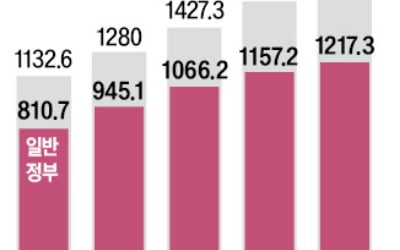

작년 공공부채 1673兆 '사상 최대'…GDP 70% 육박

지난해 중앙·지방정부, 비영리 공공기관, 비금융 공기업 등 공공부문 부채(D3)가 1700조원에 근접하며 사상 최대를 기록했다. D3에서 비금융 공기업 부채를 제외한 일반정부 부채(D2)는 처음으로 국내...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)