수도권 다주택 양도세 중과·1세대 1주택 실거주 의무 사라진다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

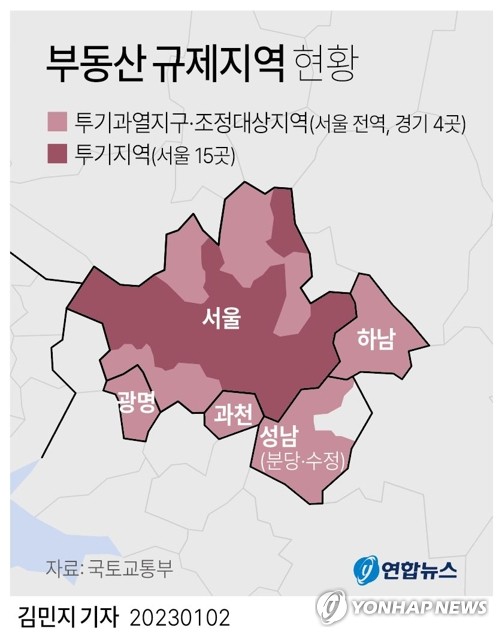

강남구·서초구·송파구·용산구는 기존 규제 유지

1세대 1주택자가 양도세 비과세 혜택을 받기 위한 실거주 요건은 사라지고, 주택을 취득할 때도 2채까지는 취득세 중과 대상에서 제외된다.

3일 정부의 부동산 규제지역 지정 해제에 따른 세금 제도 변화를 정리했다.

◇ 다주택·1주택 양도세 부담 일제히 완화

이날 조정대상지역에서 제외된 서울 일부(강남구·서초구·송파구·용산구 제외)와 과천·성남 등 경기 전 지역은 앞으로 양도세·취득세·종부세 등 부동산 세금 규제에서 벗어나게 된다.

우선 다주택자에 적용되는 양도세 중과 규제가 사실상 폐지된다.

해당 지역 내 다주택자는 주택을 처분할 때 최고 75%의 중과세율(기본세율 + 20·30%포인트)이 아닌 기본세율(6∼45%)로 세금을 내게 된다.

현재도 정부는 다주택 양도세 중과를 한시적으로 배제하는 조치를 시행하고 있지만, 조정대상지역이 아닌 비(非)규제지역에서는 내년 5월 9일까지로 예정된 한시 배제 기간이 종료된 후에도 중과가 적용되지 않는다.

1세대 1주택자가 주택을 처분할 때 비과세 혜택을 받기 위한 요건도 완화된다.

현재 1세대 1주택자가 조정대상지역에서 양도세 비과세를 받으려면 주택 3년 보유·2년 거주 요건을 채워야 하는데, 비규제지역에서는 3년 보유 요건만 충족하면 비과세가 적용된다.

단, 비규제지역에서도 조정대상지역 지정 당시 취득한 주택을 처분할 때는 거주 요건이 적용된다.

가령 분당이나 마포 소재 주택을 조정대상지역 해제 이전인 지난해 말에 취득했다면 2년 거주 요건을 채워야 양도세 비과세를 적용받을 수 있다는 것이다.

일시적 2주택자가 받을 수 있는 양도세·취득세 특례 적용 기간은 2년에서 3년으로 늘어난다.

조정대상지역에서 이사 등의 사정으로 일시적 2주택자가 된 경우 2년 이내에 기존 주택을 처분해야 양도세 비과세를 받을 수 있지만, 비규제지역에서는 3년 이내에 주택을 처분하면 비과세가 가능하다.

마찬가지로 조정대상지역 내 일시적 2주택자는 2년 이내에 기존 주택을 처분해야 취득세 기본세율(1∼3%)을 적용받을 수 있지만, 비규제지역에서는 처분 기간이 3년 이내로 늘어난다.

일반 취득세 역시 비규제지역이라면 2채까지는 중과가 되지 않고 1∼3%의 기본세율로 세금을 내면 된다.

이외 조정대상지역이 아닌 비규제지역에서 새롭게 임대사업자로 등록하는 경우는 요건에 따라 종부세 비과세(합산배제)를 받을 수 있게 된다.

강남 3구와 용산을 제외한 수도권에서 공시가 6억원(비수도권은 3억원) 이하 주택을 새로 취득하고 임대사업자로 등록하면 해당 주택에 대한 종부세를 내지 않아도 된다는 의미다.

법인 등록임대사업자도 비규제지역에서는 합산배제 혜택을 받을 수 있다.

부동산 세제는 현행법상 조정대상지역에 연동돼 있으므로 기타 투기지역과 투기과열지구 해제에 따른 변화는 없다.

/연합뉴스

-

1

비수도권 그린벨트 대폭 풀린다…지자체에 100만㎡ 해제 권한

30만㎡서 3배 이상 확대…개발제한구역 규제 7년8개월만에 완화내년 총선 앞두고 난개발 우려도…정부 "공영개발 요건 강화"현정부 임기중 경인고속도로 지하화 착공…'철도 지...

-

2

엔/달러 작년 6월 이후 처음 130엔 밑으로…엔화 강세 지속

일본 엔화 가치가 연일 오르며 3일 엔/달러 환율이 130엔 아래로 내려갔다.블룸버그에 따르면 이날 한국시간으로 오후 4시 13분 현재 엔/달러 환율은 전 거래일 종가(130.79엔)보다 0.93엔 내린 129.86...

-

3

정부, 올해 녹색산업 해외수주 20조원 목표…임기내 100조원

환경부 업무보고…오만·사우디 그린수소 생산시설 15조4천억 수주 추진 전기차 보조금에 사후관리 반영…탄소중립 기본계획도 3월까지 마련 정부가 올해 녹색산업 수출 수주액 목표를 20조원으로 잡고 연초부터 '세일즈외교'...