"비에이치, 올 영업익 사상 최대 전망…저평가 매력도, 목표가 ↑"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올 2분기 비에이치의 매출액은 전년 동기 대비 109% 늘어난 3390억원으로 집계됐다. 영업이익은 241억원을 기록해 흑자전환했다. 매출액과 영업이익은 시장 추정지(컨센서스)와 비슷한 하나증권의 추정치를 각각 7%, 12% 웃돌았다.

김록호 하나증권 연구권은 이에 대해 "우호적인 환율 속에서 북미 고객사향 구모델의 판매량이 견조했고, 경쟁업체의 사업 철수에 의한 점유율 확대가 주효했다"며 "높은 가동률이 유지되는 가운데 북미 고객사향 신모델향 부품 공급이 수익성을 추가적으로 개선시킨 것으로 추정된다"고 설명했다.

김 연구원은 하반기 실적 상승세가 뚜렷하다고 봤다. 경쟁업체의 사업 철수로 점유율이 확대된 만큼 신모델 판매량이 전년 대비 감소하더라도 전년 동기 대비 증익이 가능하단 분석이다.

김 연구원은 "스마트폰의 수요 둔화 속에서도 북미 고객사의 스마트폰은 상대적으로 가처분소득 여력이 높은 소비자층을 기반으로 양호한 판매량을 기록 중"이라며 "그렇기 때문에 하반기에도 상대적으로 안정적인 판매량을 기록할 가능성이 높다. 자동차용 무선충전모듈 실적도 반영되기 시작하는 점도 긍정적"라고 말했다.

김 연구원은 또 "올 연간 영업이익 1521억원(추정치)으로 역대 최대 실적 갱신이 가능한 상황에서 모멘텀 발생 가능성도 상존한다"며 "북미 고객사의 태블릿 및 노트북에 OLED(유기발광다이오드) 탑재 가능성이 대두되고 있고, 관련한 투자가 연내 결정될 가능성이 포착되고 있다"고 했다.

이어 "해당 실적의 반영 시기는 2024년으로 소원한 상황이지만, 펀더멘털이 확보된 상황에서 새로운 모멘텀 발생은 주가의 상승 요인으로 충분하다"며 "현재 12개월 선행 기준 주가수익비율(PER)도 7.6배에 불과해 평가가치(밸류에이션) 매력도 확보했다"고 덧붙였다.

신현아 한경닷컴 기자 sha0119@hankyung.com

ADVERTISEMENT

-

1

"오스템임플란트 2분기 영업익, 예상치 50% 안팎 상회…목표가↑"-다올

26일 다올투자증권은 오스템임플란트의 2분기 영업이익이 당사 추정치와 시장 추정치(컨센서스)를 50% 안팎으로 웃돌았다고 전했다. 이에 따른 이익 추정치 상향으로 목표가를 기존 13만원에서 16만원으로 23.08% ...

-

2

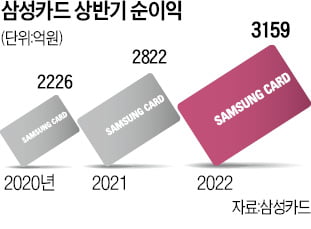

삼성카드는 올해 상반기 3159억원의 순이익을 거뒀다고 25일 공시했다. 지난해 상반기보다 12% 증가한 실적으로 시장 예상치를 크게 웃돌았다.매출은 1년 전보다 10% 늘어난 1조9375억원, 영업이익은 12.1%...

-

3

비에이치, 2분기 '역대 최대실적'…영업익 240억원 기록

코스닥시장 상장사 비에이치가 역대 최대 규모의 2분기 실적을 달성했다. 비에이치는 지난 2분기 영업이익이 240억원을 기록해 전년 동기 대비 흑자 전환했다고 25일 밝혔다. 같은 기간 매출은 339...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)