한경닷컴 더 머니이스트

차량용 반도체 MCU 매출비중 세계적으로 가장 높아

전기차 보급 확대·자율주행 등으로 중장기적 전망 '긍정적'

차량용 반도체 MCU 매출비중 세계적으로 가장 높아

전기차 보급 확대·자율주행 등으로 중장기적 전망 '긍정적'

전체 반도체 시장을 놓고 보면 차량용 반도체가 차지하는 비율이 10% 내외로 비중이 큰 편은 아닙니다. 수요량이 모바일/ PC반도체에 미치지 못하고 수익성 대비 개발 난이도가 높아 규모의 경제 실현이 힘듭니다. 낮은 수익성 때문에 삼성전자나 TSMC 등이 적극적으로 나서지 않습니다. 사람의 안전과 직결되기 때문에 다른 반도체보다 극한 환경에서도 견딜 수 있는 높은 내구성과 신뢰도를 필요로 합니다. 따라서 기존의 검증된 플레이어에게 유리할 수밖에 없는 진입장벽을 가지고 있습니다.

그렇다면 세계적으로 자동차용 반도체를 생산하는 회사들은 어떤 회사들이 있으며, 어떤 아이템들이 있을까요. 차량용 반도체의 경우 상위 몇 개 업체들이 시장을 과점하고 있습니다. 용도에 따라 파워트레인용(엔진/모터/배터리 등), 샤시용(조향/제동 등), 인포테인먼트용(AVN, 디지털클러스터 등), 통신용으로 구분됩니다. 기능에 따라서는 MCU(Micro Controller Unit), 엑츄에이터 구동IC, 전력관리 IC, 통신칩, 센서 등이 있습니다. 각각의 아이템별로 시장점유율이 다르긴 하지만 네덜란드의 NXP, 독일의 인피니언, 일본의 르네사스, 미국의 텍사스인스트루먼트, 온세미컨덕터, 스위스의 ST마이크로 등이 과점하고 있습니다.

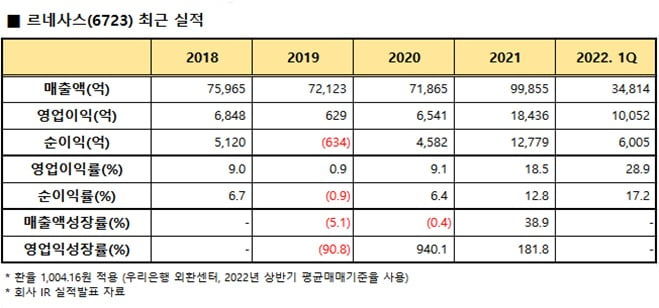

르네사스는 2002년 NEC(6701)로부터 사업이 분리되며 시작된 회사입니다. 이후, 2003년 히타치제작소(6501), 미쯔비시전기(6503)의 반도체 사업과 통합하며 르네사스테크놀로지가 됐고, 2010년 NEC일렉트로닉스와 합병하며 지금의 르네사스일렉트로닉스가 됐습니다. 르네사스의 최대주주는 INCJ(20.1%)인데, INCJ(The Innovation Network Corporation of Japan)는 민관이 함께 참여한 산업혁신기구로 일본 산업경쟁력 강화를 위해 2009년 설립된 정부주도 운영기구입니다. INCJ외 르네사스의 주주구성을 보면 덴소(6902)가 8.7%, 도요타자동차(7203)가 3.8%, 히타치제작소, 미쯔비시전기 역시 각각 3.1%, 2.6% 보유 중입니다.

사업은 크게 자동차향 사업과 산업·인프라·사물인터넷(IoT)향 사업으로 구성됩니다. 올해 1분기 기준 자동차용 반도체 사업의 매출은 1539억엔(매출 비중 44%), 영업이익 575억엔, 영업이익률 37.4%를 기록하였습니다. 자동차용 사업에는 자동차의 엔진이나 차체 등을 제어하는 반도체, 자동차 내외 환경을 탐지하는 센서링 시스템이나 다양한 정보를 운전자 등에게 전달하는 반도체, 자동차 내 인포테인먼트에 쓰이는 반도체 등을 생산하고 있습니다.

중장기적 긍정적 전망의 가장 큰 이유는 전기차 보급 확대 및 자율주행의 시작입니다. 미국자동차공학회(SAE)에 따르면 일반적으로 자동차 한 대당 200~300여개의 반도체가 사용되고 있는데, 자율주행 3단계 이상으로 올라가면 5~10배 수준의 반도체가 필요할 것이며, 자동차 한 대당 탑재되는 반도체 금액도 자율주행 2단계 150달러, 3단계 580달러, 4~5단계 860달러까지 달할 것으로 추정하고 있습니다.

이렇듯 전문가 전망의 큰 줄기 요약해 보면 “차량용 반도체는 단기적으로 공급부족의 정점을 지난 것은 맞다. 하지만 2023년 정도는 되어야 어느 정도 완화될 것이며, 중장기적으로는 전기차, 자율주행의 상용화가 본격화되면서 구조적으로 늘어날 수밖에 없을 것이다” 정도로 정리할 수 있겠습니다.

점차 커지는 과점화 된 시장에서 강력한 신규 경쟁자는 누가 될지, 이에 기존 업체들은 어떻게 대응할지, M&A 등 기업간 합종연횡은 진행될지, 그 결과 결국 시장에서 강자로 살아남아 좋은 주가 퍼포먼스를 보여 줄 회사는 어디가 될지 등 투자자 입장에서 관심을 가지고 흥미롭게 지켜볼 부분입니다.

<한경닷컴 The Moneyist> 지민홍 신한금융투자 한남동PWM센터 PB팀장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

!["부산이었으면 욕 날아온다"…테슬라 자율주행 어떻길래 [백수전의 '테슬람이 간다']](https://img.hankyung.com/photo/202207/01.30554313.3.gif)

![[단독] 강호동도 손 털었다…가로수길 빌딩 166억에 매각](https://img.hankyung.com/photo/202412/03.24235461.3.jpg)