증권업 2분기 '어닝쇼크' 전망…"채권 운용 손실 불가피"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대신증권은 8일 올해 2분기 주요 증권사들이 채권 운용 손실로 어닝 쇼크 수준의 저조한 실적을 낼 것으로 전망하며 목표주가를 줄줄이 내려 잡았다.

박혜진 연구원은 한국금융지주, NH투자증권, 미래에셋증권, 삼성증권, 키움증권 등 5개 증권사의 올해 2분기 순이익이 7천358억원으로 작년 동기 대비 47.5% 급감할 것으로 예상했다.

이는 컨센서스(전망치)보다도 25.5% 적은 수준이다.

증권사별로 한국금융지주가 작년 동기 대비 31.2% 줄어든 2천77억원의 2분기 순이익을 거둘 것으로 전망했다.

또 NH투자증권(1천191억원·작년 동기 대비 56.0%↓), 미래에셋증권(1천516억원·55.9%↓), 삼성증권(1천153억원·56.4%↓), 키움증권(1천420억원·35.7%) 등의 전망치를 제시했다.

박 연구원은 "채권금리가 2분기 급등함에 따라 채권 운용손실이 불가피할 것으로 추정된다"며 "금리가 급등한 것뿐 아니라 금리 변동성이 상당해 증권사들이 운용 포지션을 설정하기 상당히 까다로울 수밖에 없었던 상황"이라고 전했다.

기준금리 인상으로 인한 거래대금 감소에 더해 기업금융(IB) 부문도 녹록지 않은 상황이라고 전했다.

박 연구원은 프로젝트파이낸싱(PF) 시장과 관련해 "시멘트, 철근 등 각종 원자재 비용 상승뿐 아니라 중대재해법 실시로 인건비도 상승해 요구수익률을 맞추기 쉽지 않은 상황"이라며 "최근 신규 딜이 전무한 상태"라고 전했다.

다만 통상 PF 수익은 몇 분기에 걸쳐 인식돼 2분기 PF 수익은 견조하겠지만 주식시장 부진과 채권 금리 상승에 따라 주식발행시장(ECM), 채권발행시장(DCM) 수익 감소로 5개사 합산 IB 수익 3천422억원으로 전망했다.

아울러 글로벌 지수 부진으로 주가연계증권(ELS) 조기상환액이 감소하고, 이는 발행액 감소로 이어지고 있다고 지적했다.

박 연구원은 한국금융지주(11만원→9만6천원), 미래에셋증권(1만1천원→8천원), 삼성증권(5만원→4만원), NH투자증권(1만5천원→1만1천원) 등 4개 증권사의 목표주가를 평균 17.3% 하향 조정했다.

키움증권은 그보다 앞서 5월 목표주가를 11만5천원으로 하향했다.

NH투자증권도 이날 미래에셋증권의 실적 부진을 전망하며 목표주가를 종전 1만1천원에서 8천원으로 하향 조정했다.

윤유동 연구원은 "브로커리지와 트레이딩·기타 부문 감익을 반영해 올해 주당순이익(EPS) 추정치를 22% 하향했다"고 설명했다.

미래에셋증권의 2분기 연결 순이익은 전년 동기 대비 47.6% 감소한 1천802억원으로 전망했다.

특히 트레이딩·기타 이익이 채권평가손실 등을 반영해 78.2% 줄어든 746억원에 그칠 것으로 예상했다.

윤 연구원은 다만 "그룹사 차원에서 진행 중인 주주환원 정책을 긍정적으로 평가한다"며 미래에셋증권의 투자의견은 종전 '매수'를 유지했다.

/연합뉴스

-

1

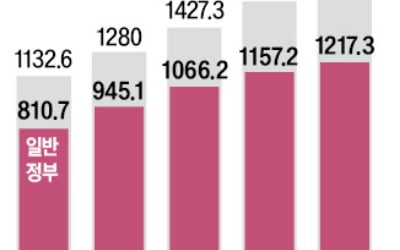

작년 공공부채 1673兆 '사상 최대'…GDP 70% 육박

지난해 중앙·지방정부, 비영리 공공기관, 비금융 공기업 등 공공부문 부채(D3)가 1700조원에 근접하며 사상 최대를 기록했다. D3에서 비금융 공기업 부채를 제외한 일반정부 부채(D2)는 처음으로 국내...

-

2

겨울은 빛이 말을 거는 계절이다. 어둠이 길어질수록 빛은 더 선명해지고, 그 속에서 우리는 위로와 용기를 찾는다. 크리스마스의 빛은 단순한 장식을 넘어 우리를 연결하는 금실(金絲)과도 같다. 한강 작가가 어린 시절 ...

-

3

"기밀 내놓고 출장 간 CEO도 나와라"…'무소불위' 국회

2021년 10월 국회 산업통상자원중소벤처기업위원회는 최태원 SK그룹 회장을 국정감사 증인으로 채택했다. 문재인 정부가 드라이브를 건 ‘수소경제 활성화 정책’에 발맞춰 SK가 어떤 계획을 세웠는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)