"대형 안되면 중소형이라도"…법인 투자자 중소형 빌딩 매입 경쟁

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

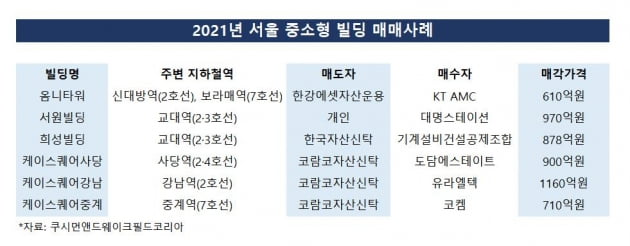

연기금·자산운용사 뿐 아니라 법인 투자자와 개인투자자들도 오피스빌딩으로 눈을 돌렸다. 주식시장은 흔들리고 있지만, 임대료를 주는 빌딩은 오히려 가치가 높아지고 있다는 확신에서다. 이들은 중소형 빌딩을 주목했다. 매각가격이 수천억원에서 조(兆) 단위인 A급 오피스빌딩은 캡레이트(수익환원율)가 3% 초반에서 2% 후반까지 떨어져 투자하기 부담스러운 상황이었다. 반면 수십억, 수백억원대 중소형 빌딩은 상대적으로 덜 올랐다는 평가를 받았다. 한 자산운용사 관계자는 "중소형 빌딩을 사서 리모델링 등으로 밸류에드(Value-Add)를 하면 빌딩 가치가 훨씬 높아진다"면서 "대형 빌딩에 비해 덜 알려져 있고, 아직까지 수익성이 높은 편이라 좋은 매물 찾기에 나서고 있다"고 전했다.

류인영 쿠시먼앤드웨이크필드코리아 상무는 "주요 중소형 빌딩 투자처였던 신사, 강남 일대의 리테일이 어려워지면서 고액 자산가와 법인 투자자들이 주요 역세권 인근으로 투자처를 확장했다"면서 "특히 법인 투자자는 풍부한 유동성과 시설자금 대출을 기반으로 다른 투자자 대비 경쟁력있는 매입능력을 보여주고 있다"고 전했다. 법인 투자자가 활용하는 시설자금대출은 LTV(담보인정비율)가 70~80%까지 가능하고 금리도 낮아 개인 투자자보다 대출에서 유리하다는 설명이다.

법인 투자자들은 주로 사옥으로 쓰거나 건물을 다시 지어 시세차익을 내기 위한 목적으로 매수했다. 한 자산운용사 관계자는 "내부 유보금이 있는 제조업 기반 회사들이나 보유 현금이 풍부한 뜨는 IT기업들이 중소형 빌딩 매입에 관심을 두고 있다"고 전했다.

2022년은 중소형 빌딩의 '역대급'해가 될 것이란 전망이 나오고 있다. 쿠시먼앤드웨이크필드코리아서 중소형 빌딩 매입·매각 자문을 담당하는 PCMS팀은 "올해 금리가 상승하더라도 수요 증가와 신규 공급 제한으로 역세권 중소형 빌딩의 캡레이트는 떨어지고, 가격 상승은 유지될 것"이라며 "작년만큼 활발한 법인 투자자들의 중소형 빌딩 매입이 있을 것"이라고 전망했다.

윤아영 기자 youngmoney@hankyung.com

-

1

성인이 된 너의 첫 기계식 시계 [정희경의 시계탐구⑧]

졸업과 입학 시즌이 돌아왔습니다. 이제 막 성인이 돼 사회인으로 첫 발을 뗀 이들에게 뜻 깊은 선물을 고민하신다면 시계만한 것이 없습니다. 맥박과 함께 움직이는 시계는 필요한 시간을 알려주는 요긴한 도구로써 매 순간...

![성인이 된 너의 첫 기계식 시계 [정희경의 시계탐구⑧]](https://img.hankyung.com/photo/202202/01.28948380.3.jpg)

-

2

코딩 열풍 타고…팀스파르타, 130억 투자 유치 [VC브리핑]

벤처캐피털(VC) 및 스타트업 정보업체인 The VC와 함께 지난주 VC 투자 현황을 요약 정리해드립니다. '오늘'의 투자에서 '내일'의 아이디어를 얻으시기 바랍니다. ◆'...

-

3

"한국 기업들, 아프리카에 투자하라" [데이비드 김의 이머징 마켓]

[편집자주] 한국경제신문의 자본시장 전문매체 '마켓인사이트'는 데이비드 김 노스헤드캐피털파트너스 대표와의 협업을 통해 아시아, 아프리카 지역의 숨은 강소기업을 소개하고, 창업자·최고경영책임...

!["한국 기업들, 아프리카에 투자하라" [데이비드 김의 이머징 마켓]](https://img.hankyung.com/photo/202202/01.28949229.3.jpg)