LG생활건강과 아모레퍼시픽의 희비가 엇갈리고 있다. ‘올해의 승자’였던 아모레퍼시픽은 이달 들어 상승세가 꺾였다. 이 회사 12개월 선행 주가수익비율(PER)은 40배가 넘는다. 그만큼 높은 가치를 인정받았던 것은 코로나19에서 벗어나면 반전 드라마를 보여줄 수 있을 것이라는 기대 때문이었다. 하지만 2분기 실적이 시장의 예상치를 밑돌 것이라는 전망이 나오자 주가는 하락세로 돌아섰다. 반면 LG생활건강은 최근 신고가 기록을 잇따라 경신하고 있다.

○5개월간 40% 오른 아모레퍼시픽

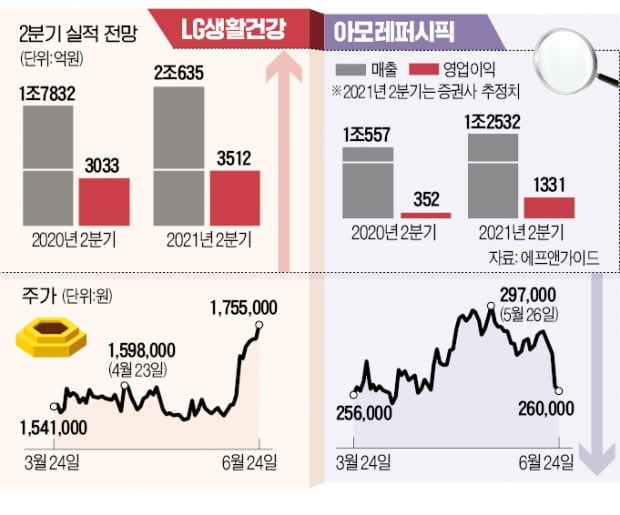

LG생활건강과 아모레퍼시픽 주가는 지난해부터 엇갈렸다. 지난해 코로나 저점(3월 19일)과 비교해 LG생활건강 주가가 43% 오를 때 아모레퍼시픽은 29% 오르는 데 그쳤다. LG생활건강은 지난해에도 영업이익 1조2209억원으로 사상 최대 실적을 기록했다. 반면 아모레퍼시픽은 1430억원의 영업이익을 내는 데 그쳤다. 중국 시장에서 직격탄을 맞은 데다 오프라인 매장에서 온라인으로의 전환이 한발 늦었기 때문이다.

올 상반기에는 상황이 역전됐다. 아모레퍼시픽이 1분기에만 1331억원의 영업이익을 내며 ‘어닝 서프라이즈’를 기록했기 때문이다. 코로나19로 인한 실적 기저효과도 아모레퍼시픽이 더 극적이었다. 올 들어 지난달까지 아모레퍼시픽은 5개월 만에 40% 올랐다. LG생활건강은 4% 떨어졌다.

○주가에 걸맞은 실적 요구하는 시장

이달 들어 상황은 또 바뀌었다. 아모레퍼시픽은 지난 23일 5.45% 급락했다. 24일에도 보합으로 26만원에 거래를 마쳤다. 주가 하락은 2분기 실적이 예상치를 밑돌지 모른다는 우려에서 시작됐다. 광군제에 이어 중국에서 두 번째로 큰 온라인 쇼핑 행사인 ‘6·18 쇼핑 축제’에서 예상만큼 실적이 나지 않았다. 이 기간 LG생활건강의 ‘후’ 매출은 전년 동기 대비 70% 늘어난 데 비해 아모레퍼시픽 ‘설화수’ 매출은 30% 증가하는 데 그친 것으로 알려졌다.

중국 이니스프리 매출이 20~30% 하락할 것이라는 우려도 나왔다. 행사에 대비해 이니스프리 관련 추가 마케팅을 했는데, 예상보다 실적이 좋지 않을 경우 중국 법인 실적에 부담이 될 것이라는 분석이다. 국내 면세점 시장이 살아나는 가운데 아모레퍼시픽은 2분기 면세점 매출이 역성장할 것이라는 예상도 나온다.

박신애 KB증권 연구원은 “12개월 선행 PER이 40배에 달하는 등 밸류에이션이 여전히 부담스럽기 때문에 시장 기대치를 조금이라도 밑돈다면 차익실현 매물 출회가 불가피하다”고 설명했다.

반면 이달 들어 LG생활건강은 13% 올랐다. 실적 기대치가 여전히 좋은 데다 올 들어 주가가 오르지 못해 밸류에이션 부담도 없기 때문이다. 정성한 신한자산운용 알파운용센터장은 “네이버가 카카오를 추격하고 있는 것처럼 이미 많이 오른 섹터 내에서 밸류에이션 재평가가 이뤄지고 있는 것”이라고 설명했다.

○화장품, 기초→색조로 관심 이동

전문가들은 화장품 종목 중에서도 밸류에이션이 낮으면서 앞으로 이익이 늘어날 종목에 주목해야 한다고 진단했다. 마스크를 벗고 색조를 입을 시간이 다가오고 있다는 분석이 많다. 조미진 NH투자증권 연구원은 “마스크 착용으로 급감했던 베이스 메이크업과 입술용 메이크업 제품 수요가 중국에서 먼저 살아나고 있다”며 “국내 시장에서도 동일한 흐름을 보일 것”이라고 말했다.

화장품 ODM(제조업자 개발생산) 업체인 코스맥스는 색조 화장품에 강점을 지니고 있다. 국내외 600여 개 브랜드에 화장품을 공급한다. 지난해 영업이익이 666억원이던 이 회사는 올해 1021억원의 영업이익을 기록할 것으로 기대된다. 12개월 선행 PER은 16배다.