2015사업연도는 조사 대상 과세기간이 아니었지만 2012사업연도 세무조사에서 나온 지적사항과 같은 오류가 그 해에도 있었기 때문에 B법인은 2015사업연도의 법인세 등을 수정신고했다.

지난해 B법인은 2015·2017사업연도 정기 세무조사를 예고하는 사전통지를 받았다.

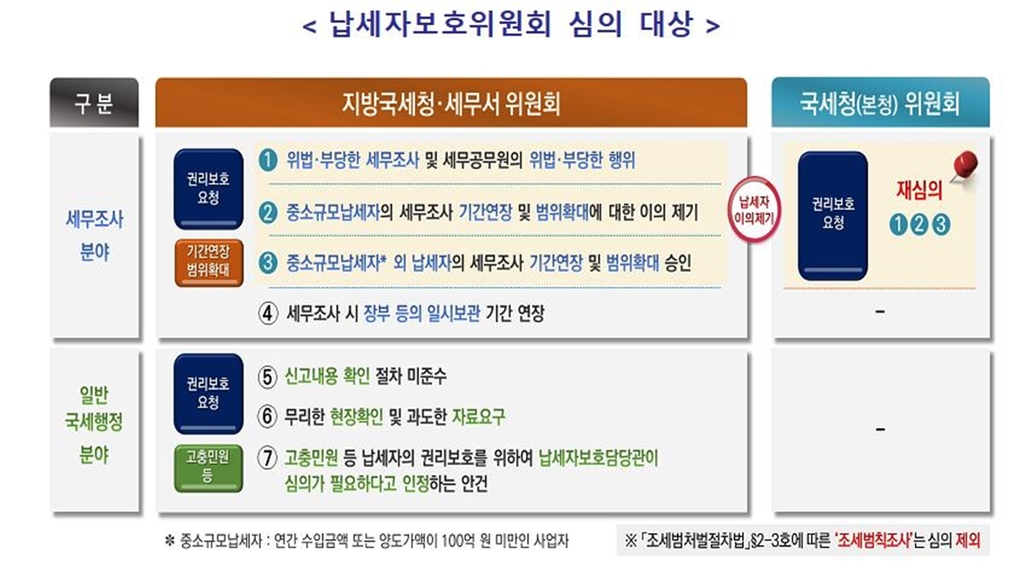

이에 '중복조사를 중단시켜 달라'며 A지방청 납세자보호위원회에 권리보호요청을 제출했다.

납세자보호위는 A지방청이 2012사업연도 정기 세무조사를 벌이면서 전후 사업연도(2011·2013·2015사업연도)에 대해서도 매출·일반관리비 모든 계정에 대한 자료 요청과 포괄적 질문검사권을 행사했고, 2016년 세무조사 종결 전에 2015사업연도 법인세 수정신고가 있었던 점에 비춰 2015사업연도에 대해 실질적인 세무조사가 이뤄진 것으로 보인다며 지난해 조사 통보를 위법한 중복조사로 판단하고 중단시켰다.

국세청은 지난해 전국 지방국세청과 세무서에 설치된 납세자보호위가 권리보호요청 127건을 심의해 세무조사 33건을 중단시키거나 제한했다고 20일 밝혔다.

국세청 본청 납세자보호위는 지방청과 세무서에 설치된 납세자보호위가 내린 '수용 불가' 결정에 대해 납세자가 이의를 제기한 66건을 재심의해 13건을 시정(세무조사 중단 또는 제한)했다.

또 일반 국세행정분야에서 납세자의 권리구제 신청 370건 가운데 191건이 지방청·세무서 납세자보호 심의를 거쳐 구제됐다.

납세자보호위는 국세행정 집행 과정에서 권익을 침해당한 납세자가 권리보호를 요청하면 심의를 거쳐 세무조사 집행 등을 중단, 시정하는 기구다.

위원회는 국세청 직원 1명 이외 법률·세무·회계 분야의 민간위원으로 구성되며, 위원장도 민간위원 가운데 위촉된다.

납세자보호위 심의사례는 '납세자권익24' 또는 '국세법령정보시스템' 웹사이트에서 확인할 수 있다.

국세청은 지방청 납세자보호위 기능을 강화하는 내용으로 지난 9일 '납세자보호사무처리규정'을 개정했다.

세무조사 기간연장·범위확대에 이의를 제기하는 대규모납세자(수입금액 100억원 이상 납세자)의 권리구제요청은 관할 세무서가 아니라 지방국세청 납세자보호위가 전담하게 했다.

세무서장 등을 의식하지 않는, 더 공정한 심의를 보장하기 위한 조처다.

또 비정기 세무조사를 제외한 세무조사 범위 확대와 관련한 권리보호요청에 대해 납세자 의견을 청취해 심리자료에 반영하도록 했다.

아울러 납세자보호위의 심의 없이 납세자보호담당관이 자체적으로 판단해 시정요구권을 행사할 수 있는 고충민원의 세액기준을 현재의 1천만원 미만에서 3천만원 미만으로 높여 소액 고충민원을 적극적으로 해결하게 했다.

/연합뉴스

![월 200만원 국민연금, 年100만원은 세금으로[일확연금 노후부자]](https://img.hankyung.com/photo/202411/01.38677290.3.jpg)

![뉴욕증시 혼조 마감…美, 러시아 본토 타격 허용 [모닝브리핑]](https://img.hankyung.com/photo/202411/05.12608291.3.jpg)

![한국, 무기 수출로 돈 쓸어담았는데…中 위협에 '초긴장' [조평규의 중국 본색]](https://img.hankyung.com/photo/202411/ZA.38672920.3.jpg)