中 '훈풍' 타고 다시 뛰는 K임플란트株

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해 '코로나 암초' 만났지만

中 경기회복따라 실적 반등세

오스템임플란트 3분기 매출 껑충

"中시장 보복소비로 큰폭 성장"

덴티움·바텍 등도 수익 개선

이후 임플란트 업체들은 해외시장으로 무대를 옮겼다. 매출 가운데 수출 비중이 크게 늘었다. 올해는 신종 코로나바이러스 감염증(코로나19)이라는 암초를 만났다. 해외 영업망이 일시 마비됐다. 내년엔 글로벌 경기 회복세에 따라 해외시장에서의 경쟁력이 다시 빛을 발할 것이란 전망이 나오고 있다. 특히 중국을 중심으로 한 경기 회복 수혜 기대가 크다. 2017년의 악몽을 딛고 ‘K임플란트’ 시대를 열고 있다는 평가다.

알고 보면 中 경기회복 수혜

2일 오스템임플란트는 5만1700원에 거래를 마쳤다. 지난 11월 한 달 동안 35.91% 올랐다. 덴티움, 디오, 바텍, 레이 등 다른 임플란트 관련주는 별다른 주가 흐름을 보이지 못했다. 올해 실적 둔화로 투자심리가 얼어붙은 데다 달러 약세 국면이 펼쳐진 영향이다. 임플란트 기업들은 수출 비중이 높아 달러화가 약세를 보이면 실적이 악화된다.증권업계는 중국 시장에 주목하고 있다. 경제 활동이 다시 늘어나면 외모에 대한 관심도 높아진다. 화상회의가 증가한 영향도 있다. 지난해까지 연평균 30% 고성장하던 중국 임플란트 시장이 내년도엔 보복적 소비에 따라 더 빠르게 커질 것이라는 게 증권업계의 설명이다.

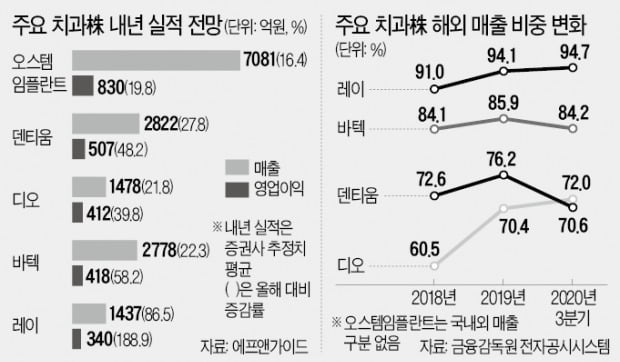

임플란트 대장주인 오스템임플란트는 중국 경기 회복에 따른 실적 반등세를 이미 증명했다. 지난 1분기 중국 매출이 전년 동기 대비 51.7% 줄어든 129억원에 불과했지만 2분기에는 410억원으로 급반등했다. 올해 3분기 중국 매출은 434억원이다. 이상헌 하이투자증권 연구원은 “내년도 중국 매출은 올해보다 20% 이상 늘어날 것이고 직판 유통망을 기반으로 수익성도 개선될 것”이라며 “중국 내 성장이 주가 재평가로 이어질 수 있다”고 설명했다.

국내 임플란트 2위 업체인 덴티움도 중국 시장에 집중하고 있다. 2018년 37.5%였던 중국 매출 비중이 올 3분기 47.3%로 증가했다. 3분기 중국 매출은 345억원으로 분기 기준 사상 최대 규모다. 지난해 말 해외 업체 최초로 임플란트 중국 현지 생산 허가를 취득한 효과가 내년도에 본격 반영될 전망이다. 디오도 해외 매출 비중이 큰 임플란트 업체다. 2018년 60.5%였던 수출 비중이 올 3분기엔 72.0%까지 늘었다. 3분기 중국 매출이 지난해 동기 대비 28% 증가한 84억원을 기록했다.

장비·진단시스템 업체도 中시장서 활약

치과용 디지털 엑스레이(CBCT)를 주력 생산하는 바텍은 2017년 193억원이던 중국 매출이 지난해 367억원으로 늘었다. 해외 매출 비중은 전체의 84%에 달한다. 바텍은 글로벌 3차원(3D) CBCT 시장 1위 업체다. 중국의 치과 엑스레이 장비 시장은 연평균 20% 이상 커지고 있다. 최근엔 그동안 주로 쓰던 2D CBCT를 3D로 업그레이드하려는 수요가 늘고 있어 수혜 기대가 크다.레이는 치과용 디지털 진단시스템 개발업체다. 해외 매출 비중이 3분기 기준 94.7%에 이르는 수출 중심 기업이다. 코로나19 영향으로 2분기에는 22억원의 영업손실을 냈다. 올 6월부터는 중국 현지법인 영업이 정상화돼 실적이 빠르게 개선되고 있다. 4분기 영업이익 컨센서스(증권사 추정치 평균)는 지난해 동기보다 84.7% 늘어난 98억원이다.

증권사들은 최근 임플란트주의 실적 전망치를 상향 조정하고 있다. 금융정보업체 에프앤가이드에 따르면 오스템임플란트의 내년도 영업이익 컨센서스는 올해 전망치보다 19.8% 늘어난 830억원이다. 3개월 전 전망치(773억원)에서 7.3% 많아졌다.

수출 비중이 높은 업체의 내년도 실적 개선폭은 더 크다. 덴티움의 내년도 영업이익 컨센서스는 올해보다 48.2% 늘어난 507억원이다. 같은 기간 디오(39.8%) 바텍(58.2%) 레이(188.9%) 등 주요 종목의 영업이익이 올해 대비 큰 폭으로 증가할 전망이다.

고윤상 기자 kys@hankyung.com

ADVERTISEMENT

-

1

2017년 국내 임플란트 업계는 분식회계 논란에 휩싸였다. 국내 임플란트 점유율 2위 업체인 덴티움이 상장을 앞두고 매출을 부풀렸다는 의혹이 제기됐다. 이후 다른 업체들까지 줄줄이 분식회계사실이 드러났다. 포화상태였...

-

2

[비상장] 덴플렉스, 치과용 의료기기·차세대 임플란트 개발

2015년 창업한 덴플렉스는 치과용 의료기기를 개발하는 기업으로, 환자 측면에서는 안전성이 대폭 증가한 제품을, 그리고 의료기기를 직접 사용하는 의료진 입장에서는 사용하기 편리한 제품을 기존 방식이 아닌 창의적인 방...

![[비상장] 덴플렉스, 치과용 의료기기·차세대 임플란트 개발](https://img.hankyung.com/photo/202011/01.24528930.3.jpg)

-

3

나이벡, 임플란트용 골재생 바이오소재 中 판매허가 획득

나이벡은 자체 개발한 골재생 바이오소재 'OCS-B'에 대해 중국국가약품감독관리국(NMPA)으로부터 판매허가를 승인받았다고 11일 밝혔다. OCS-B는 치과용 골재생 바이오소재다. ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)