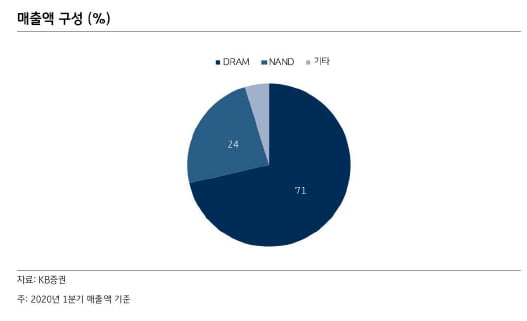

KB증권은 데이터센터 업체들의 재고증가를 이유로 SK하이닉스의 주력 반도체인 D램 가격이 올해 13.5% 떨어지고, 내년에도 2.8% 하락할 것으로 추정했다. 낸드플래시 가격은 올해 1.7% 상승하지만, 내년에는 9.1% 하락할 전망이다.

이 증권사 김동원 연구원은 “SK하이닉스의 3분기 영업이익은 반도체 가격 하락으로 1조1000억원으로, 시장 추정치인 1조5000억원을 밑돌 것"이라며 올해 영업이익 추정치를 4조9820억원으로 낮춰 제시했다.

그러면서도 김 연구원은 “하반기 SK하이닉스의 실적감소 우려보다는 내년 실적 개선에 초점을 맞출 때로 판단된다”며 “설비투자를 축소돼 D램과 낸드 공급이 감소될 것으로 예상되기 때문이다"라고 말했다. SK하이닉스의 올해 설비투자는 8조3000억원으로 작년대비 66% 감소할 전망이다.

그는 "메모리 반도체 가격 하락에 따른 단기 실적 악화는 예상되지만, 공급감소로 내년에는 반등할 수 있다"고 강조했다.

장덕진 한경닷컴 기자 ddra0214@naver.com