"삼성엔지니어링, 해외 수주 통한 실적 회복 기대"-유진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하반기 해외 EPC 전환 수주 가능성↑

목표가 1만5000원·투자의견 '매수' 유지

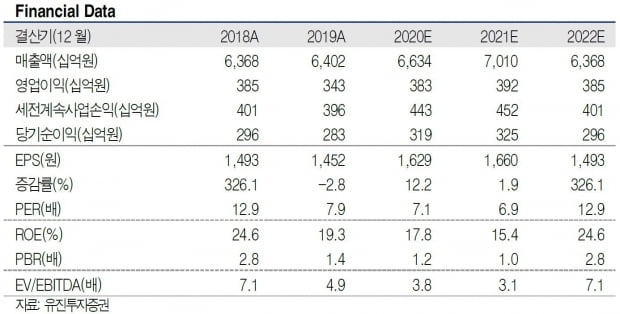

유진투자증권은 삼성엔지니어링이 하반기에는 해외수주 성과를 기대해볼 수 있을 것으로 전망했다. 이 증권사 김열매 연구원은 "삼성엔지니어링이 FEED(기본설계)를 수행한 프로젝트 중 멕시코 도스보카스 정유(26억달러규모)와 말레이시아 사라왁 메탄올(10억달러규모) 프로젝트의 EPC(설계·조달·시공) 전환 수주 가능성이 높다"고 말했다.

배럴당 20달러대까지 하락했던 국제유가가 40달러대로 안정화되고 있고, 발주처들은 프로젝트를 취소하기보다는 소규모(Early work) 형태로 프로젝트를 추진하는 점 등은 수주 환경에 긍정적이라는 해석이다.

삼성엔지니어링은 EPC 수익 변동성을 축소하고 원가경쟁력을 높이기 위해 FEED를 확대하고 이를 EPC 본계약으로 연계하는 수주를 지속적으로 추진하고 있다. 상반기에는 10건의 FEED 수주에 참여해 말레이시아 온쇼어 가스 FEED를 수주했다. 하반기에도 FEED 수주에 적극적으로 참여해 올해 약 20건의 FEED를 수행할 계획이다.

이러한 전략은 수주 침체 국면에서 우수한 엔지니어들의 역량을 활용 맟 강화하는 동시에 비용 부담을 줄이고, 중장기 수주 파이프라인을 쌓아갈 수 있다고 봤다.

김 연구원은 "코로나19 장기화로 해외부문 실적에 리스크는 존재하나 매 분기 원가 상숭분을 반영하고 있어 실적 우려는 주가에 이미 상당부분 반영된 것으로 판단한다"며 "전례없는 사태로 발생한 추가 비용인만큼 일정부분 정산이나 환입도 가능할 것"으로 전망했다.

전명석 한경닷컴 기자 iamsmart@hankyung.com

-

1

삼성엔지니어링은 멕시코 ‘도스보카스 정유 프로젝트’에서 1억1000만달러(약 1300억원) 규모의 파일(pile) 공사를 추가 수주했다고 26일 발표했다. 평탄화 작업이 완료된 지반에 고중량 플...

-

2

삼성엔지니어링, 멕시코 정유 프로젝트 1300억원 계약

삼성엔지니어링은 '멕시코 도스 보카스 정유 프로젝트'에서 1억1000만달러(약 1300억원)어치의 파일(Pile) 공사를 추가 수주했다고 26일 밝혔다. 이번 계약은 지난 5월 계약에 이어 약 6000...

-

3

증권사들이 신종 코로나바이러스 감염증(코로나19) 관련 정보를 일목요연하게 정리해 투자자에게 제공하는 역할을 톡톡히 하고 있다. 그중에서도 하이투자증권 한국투자증권 유진투자증권 등 3개 증권사는 25일까지 하루도 빠...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)