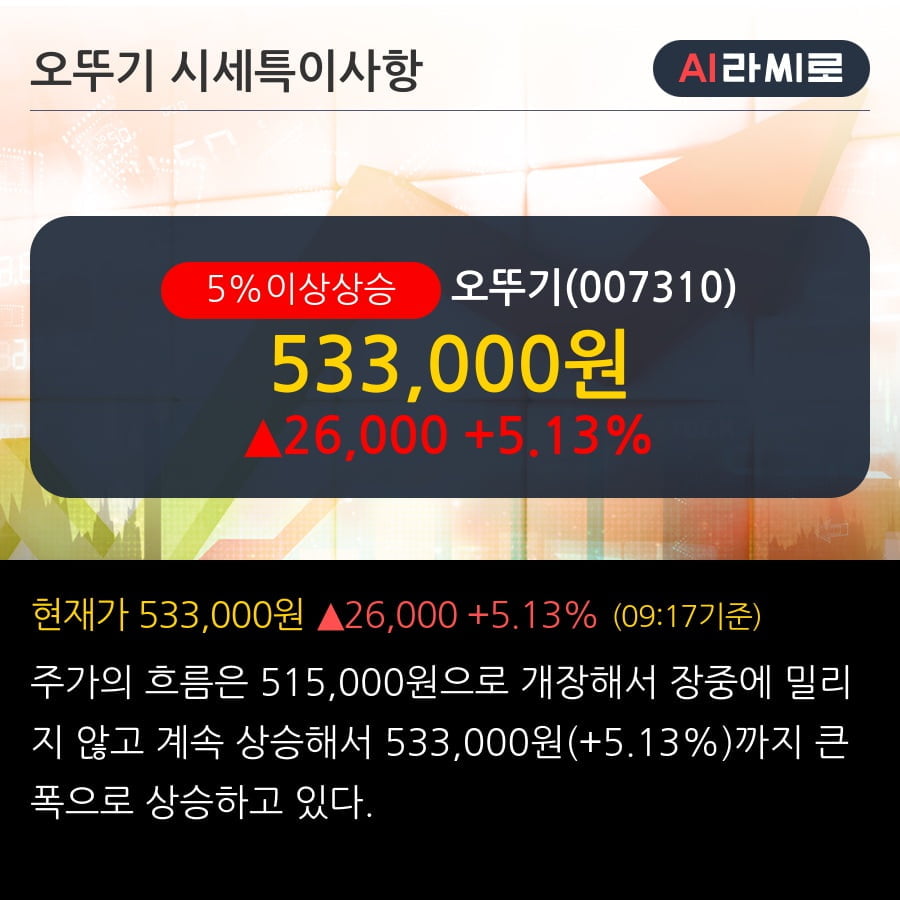

'오뚜기' 5% 이상 상승, 이익의 안정적 개선 가시화 필요 - 하이투자증권, BUY(유지)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆ 최근 애널리스트 분석의견

- 이익의 안정적 개선 가시화 필요 - 하이투자증권, BUY(유지)

03월 31일 하이투자증권의 이경신 애널리스트는 오뚜기에 대해 "포트폴리오 내 높은 cash cow 비중을 고려할 때 중장기적으로 고마진 제품으 이익이 HMR, 냉동식품 등 성장 제품군의 기반으로 이어지는 사업부문간 이익 선순환 구조가 지속될 가능성에 무게를 두며, 따라서 향후 이익개선이 가시화되는 시점에서의 주가하락폭과 밸류에이션 조정분이 고려된 매수전략이 유효하다는 판단. "라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '650,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

-

1

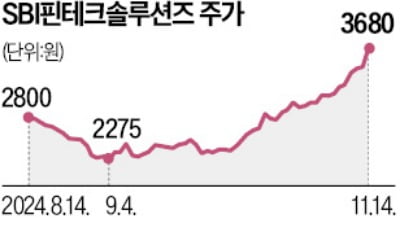

일본계 금융그룹인 SBI그룹이 코스닥시장에 증권예탁증권(KDR)을 통해 상장된 SBI핀테크솔루션즈 주식 전량을 주당 5000원에 공개매수하기로 했다.14일 투자은행(IB)업계에 따르면 SBI그룹이 공개매수를 위해 일...

-

2

삼성전자 노사가 임금을 5.1% 인상한다는 협약에 잠정 합의했다.삼성전자와 전국삼성전자노동조합(전삼노)은 2023·2024년 임금 협약 잠정합의안을 도출했다고 14일 밝혔다. 지난 1월 교섭에 들어간 뒤...

-

3

전통 금융사도 '블록체인' 관심 뜨겁네…UDC 2024, 성황리에 막 내려 [UDC 2024]

국내 블록체인 행사 '업비트 D 컨퍼런스 2024(UDC 2024)'가 14일 서울 신라호텔에서 성황리에 막을 내렸다. 올해 UDC 2024는 온라인과 오프라인 세션을 동시에 진행했으며, 40여명의 업...

![전통 금융사도 '블록체인' 관심 뜨겁네…UDC 2024, 성황리에 막 내려 [UDC 2024]](https://img.hankyung.com/photo/202411/01.38647589.3.jpg)