동박 부문 라이벌로 떠오른 SKC·일진머티리얼즈

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

수익성은 일진머티리얼즈

저평가 매력은 SKC가 앞서

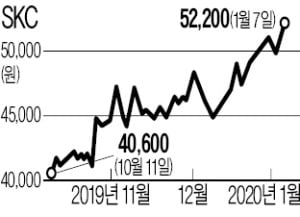

7일 유가증권시장에서 SKC는 1500원(2.96%) 오른 5만2200원에 거래를 마쳤다. SKC는 이날 KCFT 주식대금 1조1900억원을 완납하고 인수절차를 마무리했다.

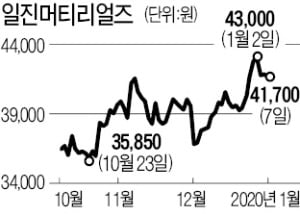

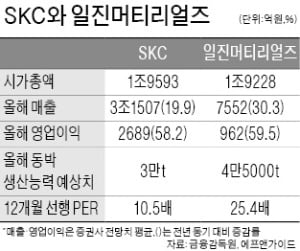

SKC는 KCFT 인수를 공식 발표한 지난해 6월부터 71.42% 올랐다. 이에 따라 시가총액(1조9593억원)이 기존 동박 ‘간판주’인 일진머티리얼즈(1조9228억원)를 넘어섰다.

2차전지 소재주 투자에 관심이 높은 투자자들은 SKC와 일진머티리얼즈를 놓고 저울질하고 있다. 밸류에이션 매력은 SKC가 높다. 화학업종에 속한 SKC의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 10배 수준을 6개월째 유지하고 있다.

반면 순수 2차전지 소재주로 분류되는 일진머티리얼즈는 PER이 25배에 달한다. 황유식 NH투자증권 연구원은 “SKC는 1분기부터 KCFT가 연결 실적에 잡히면서 비교 대상도 기존 화학 기업에서 2차전지 기업으로 바뀔 것”이라며 “현 밸류에이션은 2차전지 소재 기업 가운데 가장 낮은 수준”이라고 설명했다.

SKC의 올해 영업이익률 컨센서스는 화학·필름 부문의 수익성 악화로 8.5%에 그칠 것으로 관측된다. 일진머티리얼즈의 올해 영업이익 예상 증가율(전년 대비)은 59.5%로, SKC의 58.2%보다 크다.

한 증권사 애널리스트는 “사업 다각화에 따른 안정성 측면에선 화학 및 필름사업이 섞여있는 SKC가, 전기차 시장 확장에 따른 성장성 측면에선 일진머티리얼즈가 낫다”며 “앞으로 시장변화에 따라 두 종목 주가는 반도체 업종 내 삼성전자·SK하이닉스, 화학업종 내 LG화학·롯데케미칼과 비슷하게 흘러갈 것”이라고 설명했다.

고윤상 기자 kys@hankyung.com

-

1

SKC는 자회사인 SKCFT홀딩스가 전기자동차 배터리의 핵심 소재인 동박을 생산하는 KCFT 주식 100%(1913만9160주)를 1조1900억원에 취득했다고 6일 공시했다. 이에 따라 지난해 6월 시작한 SKC의 ...

-

2

SKC, 동박업체 KCFT 인수 완료…세계 시장으로 나선다

내일 인수 절차 마무리…"글로벌 배터리 고객 수요 대응" SK 계열 화학·소재 업체 SKC는 전기차 배터리 핵심 소재인 동박 제조업체 중 1위사인 KCFT 인수를 완료한다고 6일 밝혔다. S...

-

3

SKC, 동박제조업체 KCF테크놀로지스 1조2000억원에 인수

코스피 상장사 SKC는 종속회사인 SKCFT홀딩스가 전지용 동박 및 FCCL 분야의 제조 및 판매 업체 KCF테크놀로지스의 주식 1천913만9천160주를 1조1천900억원에 취득한다고 6일 공시했다. 주식 취득 뒤 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)