15억 넘는 아파트 대출 금지, 담보가치 산정 시점은 대출신청일

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융위원회와 금융감독원은 담보가치 산정 시점에 일부 혼선이 있다는 일부 언론의 보도에 대해 이날 이같이 답변했다.

금융당국은 금융사에서 주택담보대출을 취급할 때 담보가치를 산정하는 시점은 대출신청일로, 이 기준은 이전부터 금융사들이 일관되게 적용해온 사항이라고 설명했다.

이는 대출신청일에 담보가치가 시가 15억원을 초과하지 않는다면 대출실행일에 15억원을 넘어서더라도 대출이 가능하다는 의미다.

12·16 주택시장 안정 방안은 17일 대출 신청분부터 시가 15억원을 넘는 아파트를 구입하기 위한 목적으로 한 주택담보대출을 전면 금지하고 있다.

16일까지 주택매매계약을 체결하고 계약금을 이미 납부한 사실을 증명한 차주는 과거 규제(규제지역 기준 주택담보대출비율·LTV 40%)를 적용한다.

하지만 이때 가계약은 인정하지 않는다.

16일까지 가계약금을 입금했더라도 계약이 체결되지 않은 사인 간의 금융거래로 보기 때문이다.

이런 유권해석은 지난해 9·13 대책 때부터 이어져 왔다.

16일까지 금융회사가 전산상 등록을 통해 대출 신청접수를 완료한 차주, 금융회사로부터 대출만기 연장 통보를 받은 차주도 과거 규제를 적용해 대출을 받는다.

16일까지 입주자모집 공고(입주자모집 공고가 없는 경우 착공신고)가 이뤄진 사업장에 대한 집단대출도 예외 적용 대상이다.

주택구입 목적뿐 아니라 생활안정자금 목적의 주택대출 역시 DSR 규제 강화 적용 대상이라는 의미다.

DSR은 모든 가계대출 원리금상환액을 연간소득으로 나눈 개념이다.

정부는 12·16 주택시장 안정 방안을 통해 기존에 금융회사별로 관리하던 DSR 비율을 차주별로 바꾼다고 발표한 바 있다.

평균을 따지는 기존 DSR 비율 규제에서 은행은 자 은행 내 DSR 평균을 40% 이내로 관리하면 됐다.

특정 고객에게 DSR 20%를 적용했다면 다른 고객에게는 60%로 적용해도 되는 방식이다.

앞으로는 시가 9억원이 넘는 주택에 대해선 이 비율이 대출자별로 40%(비은행권은 60%)를 넘을 수 없다.

LTV나 총부채상환비율(DTI)처럼 즉각적인 대출한도 제한 효과를 내게 된다는 의미다.

/연합뉴스

-

1

'계엄 불똥' 튄 경제계…"불확실성이 가장 큰 적" 공감대

경제단체들이 지난 3일 윤석열 대통령의 비상 계엄 사태와 이어지는 탄핵 정국으로 촉발된 민생 경제 불확실성 해소에 국회가 노력해 달라고 당부했다.한국경영자총협회 중소기업중앙회 소상공인연합회 등 경제단체들은 12일 국...

-

2

12일 경기 용인 에버랜드 캐리비안베이에서 시민들이 글로벌 캐릭터 ‘무민’ 입체 조형물로 꾸며진 편백 노천탕과 핀란드식 원통 사우나 등을 즐기고 있다. 연합뉴스

![[포토] 캐리비안베이서 북유럽 감성 노천탕 즐겨볼까](https://img.hankyung.com/photo/202412/AA.38923928.3.jpg)

-

3

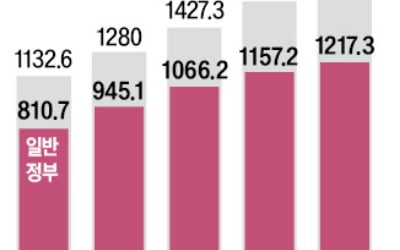

작년 공공부채 1673兆 '사상 최대'…GDP 70% 육박

지난해 중앙·지방정부, 비영리 공공기관, 비금융 공기업 등 공공부문 부채(D3)가 1700조원에 근접하며 사상 최대를 기록했다. D3에서 비금융 공기업 부채를 제외한 일반정부 부채(D2)는 처음으로 국내...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)