'FANG' 비중 30% 넘는 ETF 관심 가져볼만

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김도현 삼성증권 수석연구위원

전문가들은 미국 증시가 상승하는 국면에서 인터넷업종 수익률이 이렇게까지 저조했던 경우가 많지 않았다는 점에 주목하고 있다. “4차 산업혁명이 만들어낸 ‘산업 생태계의 제왕’들을 매수할 기회가 다시 왔다”는 분석도 나온다.

최근 미국 인터넷 기업 주가가 상대적으로 약세를 보인 원인은 세 가지로 정리해볼 수 있다. 우선 영위하는 사업 규모가 갈수록 커지면서 기존 주력 사업의 매출 증가율이 점차 하향 안정화되고 있다는 점이다. 둘째 기존 사업자들이 지배하고 있던 시장에 도전자들이 진입하면서 경쟁이 격화될 수 있다는 우려가 제기됐다. 세 번째로는 작년부터 부각되기 시작한 거대 인터넷 기업에 대한 규제 위험이 거론되고 있다.

앞서 거론한 세 가지 요인을 감안하더라도 현재 주요 인터넷 기업의 주가는 충분히 매력적인 수준에 와 있다는 의견을 제시하고 싶다. 비록 과거처럼 폭발적 성장을 기대하긴 어렵지만 페이스북, 아마존, 넷플릭스, 구글(종목명: 알파벳) 등 일명 ‘FANG’ 종목들은 여전히 매년 두 자릿수 성장률을 유지하고 있다. 이들 기업이 기존 핵심 사업을 통해 창출하는 막대한 현금 흐름을 활용해 미래 먹거리가 될 신규 사업을 꾸준히 육성해왔다는 점도 중요한 투자 포인트다.

현재 다우존스 인터넷지수의 내년 예상실적 기준 영업현금흐름 대비 시가총액 비율(EV/EBITDA)은 평균 15배 중반 수준이다. 이는 인터넷 기업들에 비해 외형 성장률이 크게 뒤떨어지는 미국 필수 소비재업종의 14배와 엇비슷한 수준이다.

아무리 규제 이슈가 존재하고 과거만큼의 외형 성장을 담보하기 어렵다 하더라도 여전히 인터넷업종은 다른 업종 대비 성장과 혁신 잠재력이 큰 산업임은 분명하다. 그럼에도 불구하고 밸류에이션(실적 대비 주가 수준)이 이렇게까지 낮아진 것은 인터넷업종의 가격 매력에 관심을 가져볼 만한 이유가 될 수 있다.

인터넷업종을 편입한 상장지수펀드(ETF)는 여럿 있지만, 시가총액이 큰 핵심 종목 비중을 잘 반영하면서 유동성까지 풍부한 ETF는 의외로 많지 않다. 그중에서도 앞서 언급한 다우존스 인터넷지수를 추종하는 ETF인 ‘FDN US(First Trust D.J. Internet) ETF’가 유망해 보인다.

이 ETF는 미국 대형 인터넷 기업과 밀접하게 연관된 사업구조를 지닌 40여 개 기업에 집중 투자한다. 전체 자산에서 FANG 기업들이 차지하는 비중은 32% 수준이다. 일시적인 악재로 주가가 상승하지 못해 밸류에이션 매력이 커진 성장 산업에 관심을 둔 투자자에게 추천할 수 있는 대안으로 제시한다.

ADVERTISEMENT

-

1

홍콩 정부가 추진했던 ‘범죄인 인도 법안’에 반대하며 지난 6월부터 시작된 시위 사태가 6개월 이상 장기화하면서 지역 경제도 큰 타격을 받고 있다. 홍콩 정부가 최근 발표한 자료에 따르면 10월...

-

2

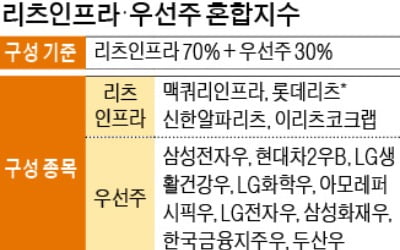

상장리츠+우선주 ETF 나온다…거래소, 13종목 혼합지수 개발

상장 리츠(REITs·부동산 투자 회사)와 우선주에 분산 투자하는 상장지수펀드(ETF)가 나온다.한국거래소는 부동산 및 사회간접시설(SOC) 투자회사 종목과 코스피 우선주로 구성된 리츠인프라·...

-

3

개인투자자들이 올해 주식시장에서 처참한 성적표를 받아들었다. 올해 증시가 업종별 수익률 차이가 뚜렷한 박스권 장세로 흘러가면서 제약·바이오 업종과 레버리지 상장지수펀드(ETF)를 중심으로 사들인 개인투자...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)