한샘·KCC 주가 '바닥' 찍고 반등 기대감

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해 고점 대비 40% 하락

4분기 건설사 물량 증가 수혜

4분기 건설사 물량 증가 수혜

3분기 시장 기대에 못 미치는 실적을 내놓았던 건자재주 주가가 바닥을 다지고 있다. 증권업계에서는 건자재주 실적을 좌우하는 부동산 시장 거래 부진이 계속되고 있지만 실적이 3분기를 기점으로 바닥을 짚었다고 보고 있다. 또 그동안 주가 조정폭이 컸던 만큼 반등 여건이 갖춰졌다는 평가가 나온다.

3일 한국거래소에 따르면 한샘의 3분기 영업이익은 71억원으로 작년 동기보다 30.0% 감소했다. 컨센서스(증권사 추정치 평균)를 42.8% 밑도는 어닝쇼크다. 한샘은 지난 4월 26일 10만8000원으로 1년 내 최고가를 기록한 이후 줄곧 약세를 보여 이달 1일 기준으로 연중 고점 대비 40.64% 하락했다.

KCC도 4월 26일 36만4000원을 최고점으로 찍은 뒤 39.01% 떨어졌다. 10월 10일에는 장중 20만원까지 하락했다. 2월 초 7만원대까지 올랐던 LG하우시스도 5만8600원까지 떨어졌다.

건자재주 실적 회복 시기는 아직까지 깜깜이다. 9월 전국 주택 거래량은 6만4088건으로 작년 동기보다 15.8% 감소했다. 최근 5년간 9월 평균 거래량(8만4989건)보다도 24.6% 적다. 특히 수도권과 서울의 주택 거래량 감소폭이 각각 32.3%, 38.7%로 컸다. 다만 4분기부터 내년 1분기까지는 분양가 상한제 시행을 앞두고 건설사들의 밀어내기 물량 증가가 예상된다. 주택 거래량이 역대 최저치를 기록한 만큼 장기적으로는 반등의 발판을 마련했다는 평가도 나온다.

건자재주들은 사업 다각화를 통한 수익 개선에도 힘쓰고 있다. 한샘은 리모델링 인테리어 사업인 리하우스 매출이 성장세를 이어가고 있다. 리하우스 대리점 수가 지난해 말 82개에서 올 3분기 말 391개로 가파르게 확대됐다. 송유림 한화증권 연구원은 “4분기부터 리하우스 매출 증가가 반영될 것”이라고 설명했다.

주가는 최근 들어 반등 조짐이 엿보인다. 한샘 주가는 지난달 25일 이후 4.65% 상승했다. KCC도 반등 흐름을 타고 있다. 그동안 주가 조정폭을 크게 받았던 만큼 실적과 주가 모두 바닥 다지기에 나섰다는 분석이다.

고윤상 기자 kys@hankyung.com

3일 한국거래소에 따르면 한샘의 3분기 영업이익은 71억원으로 작년 동기보다 30.0% 감소했다. 컨센서스(증권사 추정치 평균)를 42.8% 밑도는 어닝쇼크다. 한샘은 지난 4월 26일 10만8000원으로 1년 내 최고가를 기록한 이후 줄곧 약세를 보여 이달 1일 기준으로 연중 고점 대비 40.64% 하락했다.

KCC도 4월 26일 36만4000원을 최고점으로 찍은 뒤 39.01% 떨어졌다. 10월 10일에는 장중 20만원까지 하락했다. 2월 초 7만원대까지 올랐던 LG하우시스도 5만8600원까지 떨어졌다.

건자재주 실적 회복 시기는 아직까지 깜깜이다. 9월 전국 주택 거래량은 6만4088건으로 작년 동기보다 15.8% 감소했다. 최근 5년간 9월 평균 거래량(8만4989건)보다도 24.6% 적다. 특히 수도권과 서울의 주택 거래량 감소폭이 각각 32.3%, 38.7%로 컸다. 다만 4분기부터 내년 1분기까지는 분양가 상한제 시행을 앞두고 건설사들의 밀어내기 물량 증가가 예상된다. 주택 거래량이 역대 최저치를 기록한 만큼 장기적으로는 반등의 발판을 마련했다는 평가도 나온다.

건자재주들은 사업 다각화를 통한 수익 개선에도 힘쓰고 있다. 한샘은 리모델링 인테리어 사업인 리하우스 매출이 성장세를 이어가고 있다. 리하우스 대리점 수가 지난해 말 82개에서 올 3분기 말 391개로 가파르게 확대됐다. 송유림 한화증권 연구원은 “4분기부터 리하우스 매출 증가가 반영될 것”이라고 설명했다.

주가는 최근 들어 반등 조짐이 엿보인다. 한샘 주가는 지난달 25일 이후 4.65% 상승했다. KCC도 반등 흐름을 타고 있다. 그동안 주가 조정폭을 크게 받았던 만큼 실적과 주가 모두 바닥 다지기에 나섰다는 분석이다.

고윤상 기자 kys@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

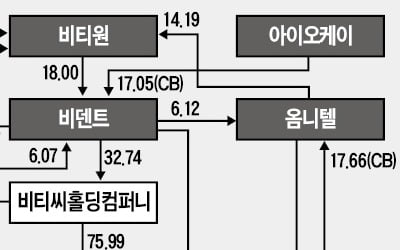

국내 최대 가상화폐거래소 ‘빗썸’의 지배구조가 코스닥시장 기업을 중심으로 재편된다. 김병건 BK그룹 회장이 이끄는 BXA 컨소시엄이 빗썸 인수 잔금을 내지 못하자 비덴트를 중심으로 다섯 개 상장...

-

2

“미국 배당주는 회사의 큰 위기상황이 아니면 꾸준히 배당을 늘리는 장점이 있습니다. 현재 배당수익률이 낮더라도 지속 가능성이 큰 ‘배당 성장주’에 집중해야 합니다.”(김중한...

-

3

▶마켓인사이트 11월 3일 오후 4시10분호주계 사모펀드(PEF)인 맥쿼리PE가 국내 최대 산업용 가스 제조업체인 대성산업가스 인수를 추진한다. 대성산업가스 최대주주인 MBK파트너스는 2년9개월 만에 7000억원 이...

![[단독] 2.5조 대성산업가스, 맥쿼리PE에 팔릴 듯](https://img.hankyung.com/photo/201911/01.20890659.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)