"中, 올 성장률 6.2%선에서 방어"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

中정부, 경기방어 위해 부양책

상하이지수 2780~3280서 등락

부동산·금융株 2차 랠리 가능성

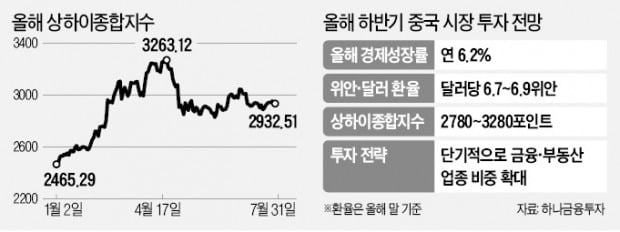

하나금융투자는 이 같은 정책 효과에 힘입어 지난해부터 꾸준히 하향 곡선을 그려온 중국 경제성장률이 연 6.2% 수준에서 지지선을 형성할 것으로 예상했다. 지난해 1분기 연 6.8%였던 중국 국내총생산(GDP) 증가율은 미·중 무역분쟁이 격화되면서 지속적으로 감소해 올해 2분기 6.2%로 사상 최저 수준을 기록했다. 외국 자본 이탈 등으로 평가절하 압력을 받고 있는 위안화는 연말까지 현 수준인 달러당 6.7~6.9위안 선을 사수할 수 있다는 게 이 증권사의 분석이다.

중국 증시의 투자 매력은 여전히 크다는 게 하나금융투자 측 주장이다. 김 수석 연구원은 “중국 증시는 (내국인 거래 전용 주식인) 중국 A주에 속한 내수기업의 이익 비중이 82%, 시가총액 비중이 69%에 달하는 자급자족형 증시”라고 설명했다.

이에 따라 내수·금융업종을 중심으로 안정적인 실적 개선에 기반한 2차 랠리가 재개될 것이고 전망했다. 주택 판매와 소비 등 내수 관련 지표가 최근 3년 내 저점에 와 있고 물가, 재고 등도 2년 내 저점이어서 하반기 반등할 가능성이 높다는 분석이다.

하나금융투자는 내수·금융업종이 이끄는 실적 장세가 펼쳐지면 상하이종합지수가 최고 3280포인트까지 도달할 수 있을 것으로 내다봤다. 2012~2014년 불황기에 형성됐던 저점(2780포인트) 이하로는 내려가지 않을 것으로 예상했다.

유망 업종으로는 은행과 부동산 등을 선정했다. 경기가 정점에 오른 2012년 이후 정부의 규제 강화로 침체기에 접어들면서 현재 과도한 저평가 구간에 진입했다는 논리에서다. 대형 소비주는 단기 과열을 경계해야 한다고 지적했다. 하나금융투자 관계자는 “소비업종 및 외국인 보유 상위 30개 대형주의 실적 대비 주가가 2015년 이후 최고 수준에 도달했다”며 “인프라 투자 확대와 부동산 규제 완화로 수혜가 기대되는 은행·부동산 관련주의 비중을 확대하는 게 좋을 것”이라고 했다.

이호기 기자 hglee@hankyung.com

-

1

하나금투 "中 성장률 6%대 사수할 것…상하이종합지수 2780~3280 등락"

미·중 무역분쟁이 지금처럼 휴전 상태에서 장기화될 경우 중국의 경제성장률은 연 6.2% 수준에서 연착륙하고 위안화 환율은 달러당 7위안선을 지켜낼 수 있을 것이란 전망이 나왔다. 상하이종합지수는 올 하반...

-

2

中 2분기 성장률 6.2% '27년 만에 최악'…부양책에도 다시 하락

중국의 올해 2분기 경제성장률이 6.2%에 그쳤다. 1992년 3월 통계를 작성하기 시작한 이후 분기 기준으로 27년 만에 최저치다. 미국과의 무역전쟁이 길어지면서 경기 하락 추세가 심화하고 있다는 분석이 나온다. ...

-

3

자금 바닥나는 중국 은행들…피치, 中 성장률 전망 확 낮춰

대규모 유동성에 기대온 중국의 경제 성장에 제동이 걸릴 것이란 분석이 나왔다. 중국의 경제 성장을 떠받쳐온 ‘돈줄’ 역할을 해온 중국 은행들의 자본 건전성이 악화하고 있다는 이유에서다. 10일 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)