유한양행(000100) 종목알파고 분석, 외국인/기관 실시간 수급과 추가 매수 확률은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1일 오전 09시 40분 현재 유한양행는 전 거래일 대비 3.89% 상승한 254,000원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 약가인하, 비용증가로 영업이익 감소 (2019년 06월 21일 업데이트)

2019년 03월 IFRS 비교재무제표 기준 전년동기비 매출액 1.51% 증가, 영업이익 76.27% 감소, 당기순이익 24.85% 감소. 신제품 출시로 개량신약 매출확대에도 비리어드 약가 인하로인해 매출액은 소폭 증가에 그쳤으며 연구개발비, 광고비 증가로 인한 판매비와관리비 증가로 영업이익 대폭 감소. 하반기 ASCO의 레이저티닙의 임상 1/2상 결과 발표가 긍정적일 경우 하반기 성장모멘텀으로 작용할 전망.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 256,000원을 예상하고 있으며, 목표주가는 320,000원, 지지선은 192,000원 으로 예상하고 있다.

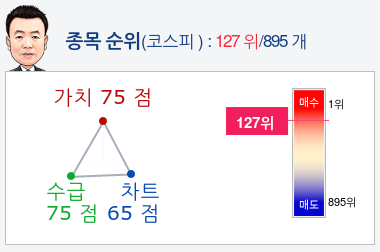

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 유한양행종목의 현재 종합순위는 코스피 895개 종목 중 127위로, 알파고는 유한양행기업의 가치와 수급을 높게 평가 분석하고 있다.

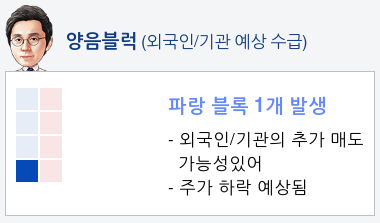

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 5일 연속 매도하고 있고, 기관은 매수전환하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 2%로 예상하고 있다.

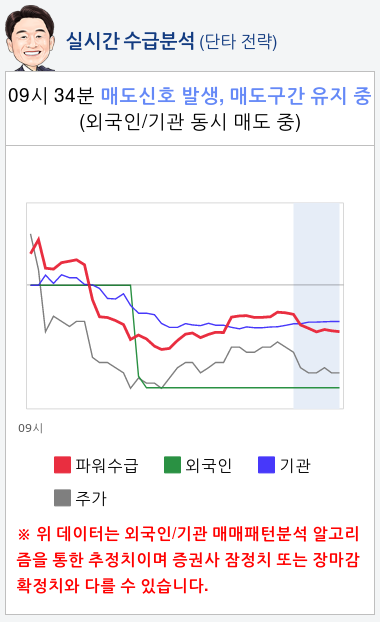

- 실시간 수급 분석(단타전략)

알파고가 분석한 유한양행 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 06월 17일 업데이트)

- Lazertinib’s potential as a first-line treatment for non-small cell lung cancer was reaffirmed in Phase I/IIb clinical trial results presented by Yuhan at the 2019 meeting of the American Society of Clinical Oncology. The results show the drug to be more effective and safer than Tagrisso is. It is also expected to show synergy with JNJ-372 in ongoing pre-clinical combination trials

- We maintain our BUY rating on Yuhan and raise our target price by 7.4% to KRW290,00 as we now anticipate higher peak market share for Lazertinib both as a monotherapy and as a combination therapy with JNJ-372

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

종목알파고봇

ⓒ 한국경제TV, 무단 전재 및 재배포 금지

-

1

[포토] 한경 창간 60주년 독자이벤트 성황리에 마무리

22일 서울 중림동 한국경제신문사에서 한경 창간 60주년 독자이벤트 1등에 당첨된 하유리 독자와 가족들이 장병문 독자서비스국장과 기념촬영을 하고 있다. 한국경제신문 창간 60주년 기념 독자 이벤트는 이번 왕중왕전으로...

![[포토] 한경 창간 60주년 독자이벤트 성황리에 마무리](https://img.hankyung.com/photo/202411/01.38726908.3.jpg)

-

2

▶장원숙씨 별세, 도기욱(넷마블 재무전략담당)씨 모친상=경상북도 상주시 함창읍 함창로 586. 함창중앙장례식장 204호실, 발인 7월 26일 오전 6시 50분

-

3

1950년 12월 6·25 전쟁 중 구사일생으로 죽음의 위기를 넘긴 한 남자는 평생 어려운 이웃을 돕고 살겠다고 다짐했다. 그는 1956년 성당에서 받은 밀가루 두 포대로 찐빵 장사를 시작했다. 이렇게 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)