지난해 감사보고서 정정 횟수가 3년째 큰 폭으로 늘고 있어 투자자들의 주의가 요구된다.

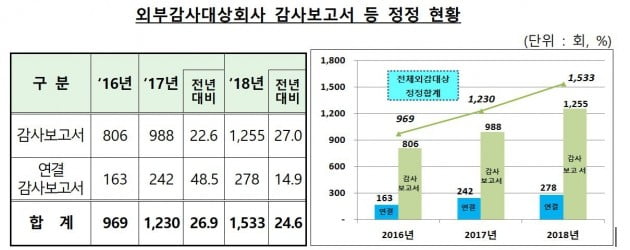

23일 금융감독원은 최근 3년 간 감사보고서(연결 포함) 정정 현황을 분석한 결과, 전체 외부감사 대상회사의 감사보고서 및 연결감사 보고서 정정 횟수는 2016년 969회, 2017년 1230회, 2018년 1533회로 매년 증가했다고 밝혔다.

정정 횟수의 증가율은 회사 증가율을 크게 웃돌았다. 2017년과 2018년 외부감사 대상 회사 수는 전년 대비 각각 7.9%, 7.6% 증가했으나 감사보고서(연결 포함) 정정횟수는 같은 기간 26.9%, 23.6% 늘었다.

상장법인의 정정 횟수 역시 2016년 150회, 2017년 327회, 2018년 380회로 매년 증가하는 추세다. 2017년과 2018년 상장법인 수는 각각 3.2%, 2.9% 증가했으나 정정횟수는 118.%, 16.2% 늘어 회사 증가율을 큰 폭으로 상회했다.

상장·비상장 법인 2606사 중 3회 이상 정정한 회사는 7개사로 전체 0.3%를 차지했다. 2419사(92.8%)가 1회 정정, 180사(6.9%)가 2회 정정한 것으로 집계됐다.

정정 공시 기간은 최초 공시 후 1개월 이내가 44.0%였고 2년 이상 경과한 경우도 10.7%로 적지 않았다.

특히 자산 규모가 크고 이해관계자가 많은 기업일 수록 감사보고서 정정이 잦은 것으로 나타났다.

빈번하게 정정되는 계정 과목은 재무제표의 이익잉여금, 매출채권, 무형자산 등과 손익계산서의 매출원가, 판관비, 법인세비용 등이었다.

정규성 금융감독원 회계조사국장은 "재무제표 정정 내용은 투자 판단에 영향을 줄 수 있는 중요 정보일 수 있어 투자자들의 관심이 필요하다"며 "재무제표를 빈번하게 정정하는 회사의 경우 신뢰도가 높다고 볼 수 없으므로 투자에 보다 신중을 기해야 한다"고 강조했다.

이소은 한경닷컴 기자 luckysso@hankyung.com

23일 금융감독원은 최근 3년 간 감사보고서(연결 포함) 정정 현황을 분석한 결과, 전체 외부감사 대상회사의 감사보고서 및 연결감사 보고서 정정 횟수는 2016년 969회, 2017년 1230회, 2018년 1533회로 매년 증가했다고 밝혔다.

정정 횟수의 증가율은 회사 증가율을 크게 웃돌았다. 2017년과 2018년 외부감사 대상 회사 수는 전년 대비 각각 7.9%, 7.6% 증가했으나 감사보고서(연결 포함) 정정횟수는 같은 기간 26.9%, 23.6% 늘었다.

상장법인의 정정 횟수 역시 2016년 150회, 2017년 327회, 2018년 380회로 매년 증가하는 추세다. 2017년과 2018년 상장법인 수는 각각 3.2%, 2.9% 증가했으나 정정횟수는 118.%, 16.2% 늘어 회사 증가율을 큰 폭으로 상회했다.

상장·비상장 법인 2606사 중 3회 이상 정정한 회사는 7개사로 전체 0.3%를 차지했다. 2419사(92.8%)가 1회 정정, 180사(6.9%)가 2회 정정한 것으로 집계됐다.

정정 공시 기간은 최초 공시 후 1개월 이내가 44.0%였고 2년 이상 경과한 경우도 10.7%로 적지 않았다.

특히 자산 규모가 크고 이해관계자가 많은 기업일 수록 감사보고서 정정이 잦은 것으로 나타났다.

빈번하게 정정되는 계정 과목은 재무제표의 이익잉여금, 매출채권, 무형자산 등과 손익계산서의 매출원가, 판관비, 법인세비용 등이었다.

정규성 금융감독원 회계조사국장은 "재무제표 정정 내용은 투자 판단에 영향을 줄 수 있는 중요 정보일 수 있어 투자자들의 관심이 필요하다"며 "재무제표를 빈번하게 정정하는 회사의 경우 신뢰도가 높다고 볼 수 없으므로 투자에 보다 신중을 기해야 한다"고 강조했다.