DC형 퇴직연금 가입자 '비합리적·편향된 투자 방식' 경계해야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

<76> 퇴직연금과 휴리스틱

휴리스틱은 주어진 문제를

단순화해서 처리하는 행동방식

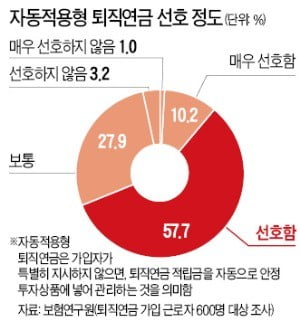

확정기여(DC)형 퇴직연금 가입자 중 상당수는 이런 생각에 공감한다. 이 돈을 잘 굴려야 노후가 더 풍요로워질 수 있는데 스스로 책임지기엔 부담스러워서다. 이런 심리는 퇴직연금 가입자 대상 설문조사에서도 확인된다. 보험연구원 조사 결과 가입자가 특별히 지시하지 않으면 퇴직연금 적립금을 자동으로 안정 투자상품에 넣어 관리하는 ‘자동적용형 퇴직연금’을 ‘선호한다’는 응답자가 67.9%에 달했다. ‘선호하지 않는다’는 4.2%에 불과했다. 하지만 DC형 가입자들이 원하는 수준의 자동적용형 퇴직연금 상품을 찾기는 매우 어렵다. 그래서 많은 사람이 수익률이 낮더라도 안전한 원리금 보장형 상품에 적립금을 넣어둔다.

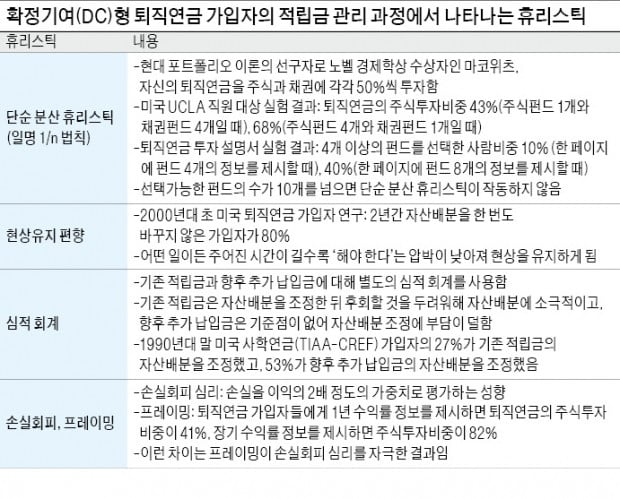

이런 탓에 사람들은 DC형 퇴직연금을 관리할 때 휴리스틱을 사용한다. 휴리스틱은 주어진 문제를 단순화해서 처리하는 행동방식이다. 종종 유용하고 정확하기도 하지만 편향을 일으킨다는 한계가 있다. 퇴직연금 관리 과정에서 나타나는 휴리스틱으로 가장 대표적인 것이 ‘단순 분산 휴리스틱’(일명 n분의 1 법칙)이다. 단순 분산 휴리스틱을 사용한 사람으로 노벨 경제학상을 수상한 마코위츠가 유명하다. 마코위츠는 현대 포트폴리오 이론의 선구자다. 자신의 이론을 이용해 복잡한 계산을 거쳐 최고의 퇴직연금 투자 포트폴리오를 만들었을 것이란 예상과 달리 자신의 퇴직연금을 주식과 채권에 각각 50%씩 투자했다. 말 그대로 단순하게 분산투자한 것이다.

역시 노벨 경제학상 수상자인 세일러는 미국 UCLA 직원을 대상으로 실험 연구를 진행했다. 퇴직연금을 투자할 수 있는 상품으로 주식펀드 1개와 채권펀드 4개를 제시할 경우 퇴직연금 적립금의 43%를 주식에 투자했다. 이에 비해 주식펀드 4개와 채권펀드 1개일 땐 주식투자 비중이 68%에 달했다. 주식펀드 수가 늘어나는데 맞춰 단순 분산 휴리스틱이 작동한 것이다. 퇴직연금 투자 설명서를 만들 때 한 페이지에 펀드 4개의 정보를 제시하면, 자신의 퇴직연금을 4개 이상의 펀드에 투자하는 사람이 10%에 불과하지만, 한 페이지에 펀드 8개의 정보가 담기면 이 비중이 40%로 증가한다는 연구도 있다. 퇴직연금 가입자가 선택할 수 있는 펀드 수가 10개를 넘으면 단순 분산 휴리스틱이 작동하지 않는다는 주장도 눈길을 끈다.

DC형 가입자들은 기존 적립금과 향후 추가 납입금에 대해 별도의 ‘심적 회계’를 사용한다. 기존 적립금에 대해선 자산배분을 새로 조정한 뒤 수익률이 더 떨어져 후회할까봐 자산배분을 꺼린다. 이와 달리 향후 추가 납입금은 기준점이 없어 자산배분 조정을 부담스러워하지 않는다. 1990년대 말 미국 사학연금(TIAA-CREF) 가입자의 27%가 기존 적립금의 자산배분을 조정했고 53%가 향후 추가 납입금의 자산배분을 바꿨다.

‘프레이밍 효과’도 DC형 퇴직연금 관리에서 나타난다. 퇴직연금 가입자들에게 1년 수익률 정보를 제시하면 적립금의 주식투자 비중이 41%인데, 장기 수익률 정보를 보여주면 이 비중이 82%로 뛴다. 이는 단기(1년) 수익률 정보가 장기에 비해 다른 프레이밍으로 작용해 손실회피 심리를 자극함으로써 주식투자를 기피하게 만든 결과다.

DC형 퇴직연금 가입자라면 자신의 적립금을 관리할 때 경계해야 할 휴리스틱이 무엇인지 챙겨봐야 한다.

장경영 한경 생애설계센터장 longrun@hankyung.com

ADVERTISEMENT

-

1

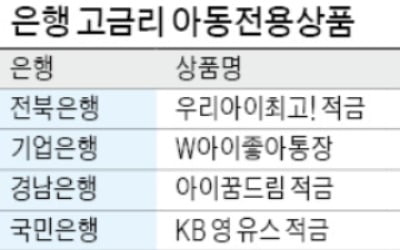

"어린이 적금 최대 年 6% 금리"…은행·저축銀, 아동수당 유치경쟁 불붙어

금융계의 아동수당 유치전이 불붙고 있다. 올해부터 부모 소득·재산과 관계없이 만 6세 미만 모든 아동에게 아동수당이 지급되면서 20만 명이 추가적인 혜택을 볼 것으로 예상되기 때문이다. 오는 9월부터는 ...

-

2

20~30대, 금리 높은 예·적금…40~50대, 中위험 투자상품 늘려라

똑똑하게 자산관리를 하려면 전 생애에 걸쳐 재무설계를 짜는 게 중요하다. 자산관리 전문가들은 생애 주기에 따른 재무설계야말로 필수적인 재테크 전략이라고 입을 모은다. 국민·신한·KEB하나&m...

-

3

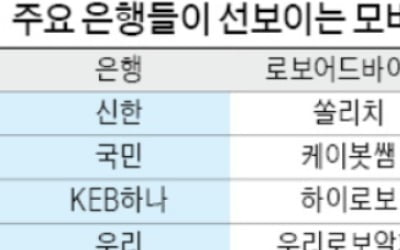

시중은행들의 모바일뱅킹 이용 비중이 늘면서 모바일 자산관리 서비스도 확산되고 있다. 급증하는 ‘모바일 재테크족’들을 겨냥, 시중은행들마다 로보어드바이저 서비스를 고도화해 관련 서비스들도 한층 진...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)