감사의견 '비적정' 상장사 증가세…재감사 땐 보수 2.6배 '폭탄'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

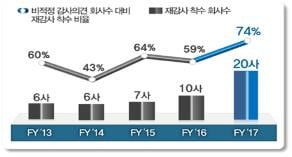

28일 금융감독원에 따르면 2013년부터 2017년까지 최근 5년간 감사의견 비적정을 받아 상장폐지 대상에 오른 회사는 총 79사로 집계됐다. 2013년 10사, 2014년 14사, 2015년 11사, 2016년 17사, 2017년 27사로 증가 추세다.

이가운데 66사가 이의신청 등 거래소의 구제절차를 거쳤고, 최종 49사가 당초 감사인과 재감사 계약을 체결했다. 비적정 감사의견을 받은 회사수 대비 재감사 착수 비율은 2016년 59%에서 2017년 74%로 늘었다.

특히 종속회사·관계기업투자 등 투자활동이나 매출채권 등과 관련해 자금흐름, 회수가능성 등에 대한 감사증거가 불충분했던 것으로 나타났다. 이를 해소하기 위해 관련 투자자산 등을 손상 처리한 결과 총 자산은 재감사 전 재무제표 대비 평균 19.2%까지 축소됐고 순손실은 161.6%까지 확대됐다.

금감원 관계자는 "감사인이 투자자산 등의 부실 여부에 대한 증거 불충분 등을 사유로 감사범위를 제한했으나, 재감사 시 부실화된 관련 자산을 손실로 반영함에 따라 적정 의견을 표명한 것으로 보인다"고 설명했다.

이 때문에 재감사에 착수할 경우, 회사 입장에서는 재감사 보수 뿐 아니라 매매거래 정지, 투자자 피해 유발 등 직간접의 과도한 비용이 발생될 수 있다. 감사인 입장에서도 재감사 이후 기존 감사의견을 변경함으로써 감사보고서의 신뢰성 측면에서 오해를 부러일으킬 소지가 있어 부담스럽다.

김정흠 금감원 회계기획감리실 실장은 "비적정 감사의견의 주요 원인인 감사범위 제한은 회사와 감사인의 충분한 사전 대비를 통해 예방 또는 해소할 수 있는 부분"이라며 "회사는 감사에 적극적으로 협조하고 감사인은 사전 진단과 소통을 통해 효과적인 감사전략과 절차를 수립해야 할 필요가 있다"고 강조했다.

이소은 한경닷컴 기자 luckysso@hankyung.com

-

1

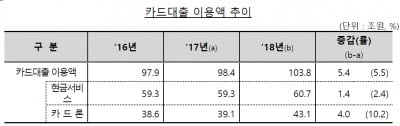

지난해 카드대출 이용액 100조 재돌파…전년比 5.5%↑

지난해 현금서비스와 카드론이 동반 증가하면서 카드대출 이용액이 100조원을 다시 넘어섰다.금융감독원이 28일 발표한 '2018년 신용카드사 영업실적'에 따르면 지난해 말 현재 카드대출(현금서비스&mid...

-

2

[마켓인사이트] 웅진에너지, 감사의견 거절 '거래 정지'

▶ 마켓인사이트 3월 27일 오후 9시20분 유가증권시장 상장사인 웅진에너지가 감사의견 ‘거절’을 받았다. 주채권은행인 산업은행은 웅진에너지의 유동성 위기 가능성과 관련해 긴급 회의를 열기로 했...

-

3

동부제철이 지난해 사업연도 관련 외부 감사의견 ‘한정’을 받았다. 동부제철은 26일 장 마감 후 연결재무제표와 개별재무제표 모두 감사범위 제한으로 인한 감사의견 한정을 받았다고 공시했다. 내부회...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)