비에이치, 밸류에이션 매력…하락시 마다 매수-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김록호 연구원은 "비에이치의 1분기 매출액은 1223억원, 영업이익은 95억원으로 전망한다"며 "기존대비 실적 전망치를 하향하는 이유는 예상보다 북미 고객사 물량이 저조하기 때문"이라고 설명했다.

북미 고객사 스마트폰의 올 1월 판매량이 전년동월대비 21% 감소한 것으로 파악돼 영향이 불가피한 것으로 추정했다.

김 연구원은 "국내 거래선의 경우, 신모델 출시에 따른 준비 물량이 전년 수준과 유사했고 향후 판매량에 따라 2분기 공급량이 증가할 가능성은 상존한다"고 분석했다.

비에이치의 19년 상반기 매출액은 전년동기대비 8% 감소가 예상되지만, 하반기에는 17% 증가할 것으로 이 증권사는 전망했다.

그는 "북미 고객사의 2019년 스마트폰 출하량이 전년대비 5% 감소한 1.93억대로 전망되지만, OLED 비중 확대와 신규 부품 공급 가능성도 상존하기 때문"이라고 했다. 물량은 미미하지만 국내 거래선의 폴더블 스마트폰 출시도 RF-PCB의 탑재 개수가 증가하기 때문에 긍정적이라는 평가다.

김 연구원은 "5G 관련 수혜 가능성도 여전히 상존하기 때문에 기존 고객사 및 제품이 전년 수준에 그치더라도 새로운 제품의 부품 공급으로 전년대비 외형성장이 가능할 것"이라고 기대했다.

그는 "상반기 실적이 기존대비 부진해 하반기까지 기다리는 구간에서 어려움이 생겼지만, 주가수익비율(PER) 6.65배로 밸류에이션 매력이 여전히 높다"며 "2분기 폴더블 스마트폰 출시와 하반기 중 추가로 모델 공개 가능성을 생각하면 연중 긍정적인 이벤트가 기다리고 있다"고 했다. 이어 주가 하락시마다 매수로 대응하는 전략이 유효할 것으로 판단했다.

정형석 한경닷컴 기자 chs8790@hankyung.com

-

1

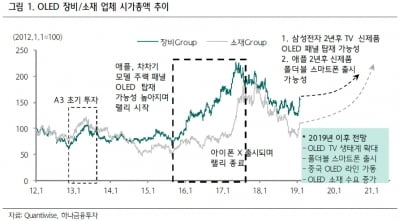

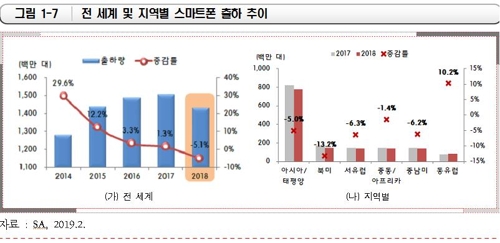

시장조사업체 스트래티지 애널리틱스 집계결과 지난해 글로벌시장에서 스마트폰 출하량이 사상 처음으로 감소했다. 5일 시장조사업체 스트래티지 애널리틱스(SA)에 따르면 작년 세계적으로 스마트폰 출하량은 14억3천160만대...

-

2

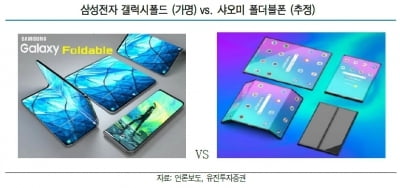

"올해 폴더블 스마트폰 출시 원년…관련업체 중장기 수혜"

삼성전자와 샤오미가 폴더블폰 공개를 시작으로 폴더블 스마트폰 출시 경쟁이 본격화될 전망이다. 관련 업체들의 중장기 수혜가 기대된다는 분석이다.19일 유진투자증권에 따르면 삼성전자는 오는 20일 미국 샌프란시스코에서 ...

-

3

하나금융투자는 7일 삼성전자와 LG전자 TV 사업부간 영업이익률 격차, 삼성 및 애플의 2018년 연간 스마트폰 출하 성장률 -6% 등 세트 업체들의 생존을 위협하는 두 가지 수치가 OLED 섹터에는 훈풍을 불러일으...