고금리 앞세운 은행권 예·적금…성과급 받은 여윳돈 굴려볼까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기업銀, 3월까지 특판예금 판매

DB저축銀, 年 6.9% 금리 제공

인터넷전문은행 카카오뱅크 역시 고금리 예·적금을 선보이고 있다. ‘카카오뱅크 정기예금’은 1년 만기 시 연 2.5%, 3년 만기 시 2.6%의 금리를 제공한다. 연 2.45%를 제공하는 전북은행의 ‘JB다이렉트예금통장’도 연말 성과급을 넣어놓기에 적당한 상품이다.

기업은행 역시 개인 고객에게 특별금리(최고 2.28%)를 제공하는 ‘IBK W특판예금’(3조원 한도)을 3월 말까지 판매한다. 지난 2일에 출시됐는데 판매 18일 만에 판매 한도의 60%가량인 1조8000억원을 유치했다.

금융계는 올 한 해 은행들이 예수금 확보를 위해 특판 예·적금을 추가로 내놓을 것으로 예상하고 있다. 주요 시중은행의 예대율(작년 9월 말 기준)은 국민은행 99.11%, 신한은행 98.92%, 우리은행 98.5%, KEB하나은행 98.9% 등 99% 안팎이다. 하지만 2020년부터 적용되는 예대율 기준은 가계대출 가중치가 15% 높아지고, 기업대출 가중치는 낮아져 가계대출 비중이 높은 주요 은행들이 100%를 웃돌 가능성이 있다.

OK저축은행의 ‘OK VIP 정기적금’도 연 4.9%의 금리를 제공한다. 이 적금 역시 방카슈랑스에 동시 가입 고객에 한해 제공되는 상품으로, 월 보험료 납입액에 따라 기본금리 2.5%에 최고 2.4%포인트 우대금리를 더해준다.

아주저축은행 ‘삼삼오오함께만든적금’도 최고 금리로 연 4.5%를 준다. 이 상품은 우대금리를 받기 위해 본인을 포함해 5명이 함께 가입해야 하고 제휴 신용카드 발급 후 3개월 이내 30만원 이상 사용 등의 조건을 충족해야 한다. 저축은행 가운데 가장 높은 금리를 주는 예금 상품은 동양저축은행의 정기예금으로 모바일로 가입할 경우 연 2.85%의 금리를 제공한다.

김순신 기자 soonsin2@hankyung.com

ADVERTISEMENT

-

1

올 재테크 키워드는 '안정성'…대출채권·달러 ELS 주목할 만

올해 재테크 전략의 핵심 키워드는 ‘안정성’이 첫 손에 꼽힌다. 미·중 무역분쟁과 글로벌 경기 둔화 등으로 금융시장을 둘러싼 여건이 녹록지 않아서다. 주식과 부동산 시장이 한풀 꺾인...

-

2

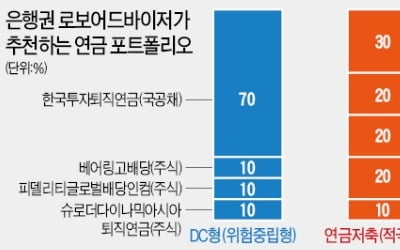

작년 퇴직연금 수익률은 정기예금 금리(한국은행 집계치, 11월 말 기준 연 1.93%) 수준에도 못 미칠 정도로 부진했다. 주식형 상품 등에서 10%가 넘는 손실을 낸 탓에 원금마저도 까먹은 사람들이 대부분이다. 올...

-

3

금융계에 ‘아동적금’ 열풍이 불고 있다. 기존 아동적금 상품의 금리를 대폭 올리면서 최고 연 5%에 달하는 아동적금 상품도 나타났다. 시중은행 중에서는 최고 연 3.15%의 금리를 제공하는 국민...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)