한화에어로스페이스, 턴어라운드…미래먹거리도 준비-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

NH투자증권은 28일 한화에어로스페이스에 대해 기존 사업들의 실적 턴어라운드가 진행중이고, 탈 중국 효과와 미래먹거리 준비상황도 긍정적이라며 매수 투자의견과 목표주가 4만4000원으로 분석을 개시했다.

이 증권사 최진명 연구원은 "한화에어로스페이스는 2019년 1월 항공기계 공작기계 사업을 양수 받을 예정"이라며 "지난 8월 흡수 합병한 한화S&C까지 감안하면 2019년 매출 6500억원, 영업이익 600억원 증가가 예상된다"고 했다.

최 연구원은 "계열사간 M&A를 통한 사업규모 확대이므로 매출, 영업이익 확대는 당연한 결과"라며 "한화시스템의 IPO(기업공개)도 주목할 투자포인트"라고 설명했다.

한화에어로스페이스의 자회사인 한화테크윈 한화파워시스템 한화정밀기계는 꾸준한 구조조정과 영업전략수정을 통해 2018년 이익개선에 성공했다.

그는 "특히 한화테크윈은 탈 중국 전략(고객 중국->미국, 생산 중국->베트남)을 통해 과열경쟁에서 탈출하고 원가절감에도 성공했다"며 "중국 스파이 칩 이슈의 영향으로 선진국 시장에서 시장점유율도 높아질 것"이라고 전망했다.

캐쉬 카우 역할을 수행하고 있는 방산부문의 실적은 안정적이라는 평가다.

최 연구원은 "K-9 자주포 비호복합 TICN(전술정보통신체계) 등 우수 아이템을 기반으로 독점적 지위를 유지하고 있다"며 "2020년까지 안정적인 성장이 예상되고, 지속적인 수출비중 증가로 이익률도 개선 중"이라고 전했다.

그는 "미래 먹거리인 GTF RSP(항공엔진) 사업과 협동로봇 사업 투자현황도 안정적"이라며 "GTF RSP의 경우 2025년부터 투자 회수가 시작돼 2060년까지 이익이 지속될 전망"이라고 했다. 협동로봇사업도 빠른 시장 성장에 따른 수혜가 기대된다고 덧붙였다.

정형석 한경닷컴 기자 chs8790@hankyung.com

이 증권사 최진명 연구원은 "한화에어로스페이스는 2019년 1월 항공기계 공작기계 사업을 양수 받을 예정"이라며 "지난 8월 흡수 합병한 한화S&C까지 감안하면 2019년 매출 6500억원, 영업이익 600억원 증가가 예상된다"고 했다.

최 연구원은 "계열사간 M&A를 통한 사업규모 확대이므로 매출, 영업이익 확대는 당연한 결과"라며 "한화시스템의 IPO(기업공개)도 주목할 투자포인트"라고 설명했다.

한화에어로스페이스의 자회사인 한화테크윈 한화파워시스템 한화정밀기계는 꾸준한 구조조정과 영업전략수정을 통해 2018년 이익개선에 성공했다.

그는 "특히 한화테크윈은 탈 중국 전략(고객 중국->미국, 생산 중국->베트남)을 통해 과열경쟁에서 탈출하고 원가절감에도 성공했다"며 "중국 스파이 칩 이슈의 영향으로 선진국 시장에서 시장점유율도 높아질 것"이라고 전망했다.

캐쉬 카우 역할을 수행하고 있는 방산부문의 실적은 안정적이라는 평가다.

최 연구원은 "K-9 자주포 비호복합 TICN(전술정보통신체계) 등 우수 아이템을 기반으로 독점적 지위를 유지하고 있다"며 "2020년까지 안정적인 성장이 예상되고, 지속적인 수출비중 증가로 이익률도 개선 중"이라고 전했다.

그는 "미래 먹거리인 GTF RSP(항공엔진) 사업과 협동로봇 사업 투자현황도 안정적"이라며 "GTF RSP의 경우 2025년부터 투자 회수가 시작돼 2060년까지 이익이 지속될 전망"이라고 했다. 협동로봇사업도 빠른 시장 성장에 따른 수혜가 기대된다고 덧붙였다.

정형석 한경닷컴 기자 chs8790@hankyung.com

관련 뉴스

-

1

IBK투자증권은 28일 삼성전자의 전략 변화에 따라 카메라 모듈 업체, 케이스 업체 등 부품사들의 수혜가 기대된다고 분석했다. 이 증권사 김운호 연구원은 "삼성전자의 3분기 스마트폰 부문 성적표는 경쟁사 대비 부진하...

-

2

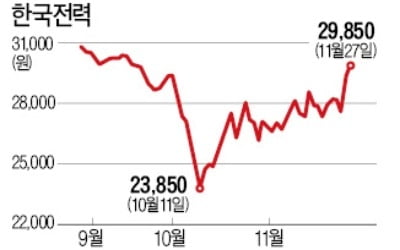

정부의 ‘탈(脫)원전 정책’ 여파 등으로 추락하던 한국전력의 주가가 최근 회복세를 보이고 있다. 원전가동률 상승으로 내년 실적 개선이 예상되면서 기관투자가를 중심으로 매수세가 들어오고 있다. 2...

-

3

코스피지수가 2100선 아래를 밑돌며 지지부진한 움직임을 보이는 동안 섬유의복·음식료주를 비롯한 경기방어주는 대체로 플러스(+) 수익률을 보인 것으로 나타났다.27일 한국거래소에 따르면 지난 두 달간 코...