"금리인상시 전남 가계부채 위험…집값하락 땐 경북 비상등"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

경북은 부동산 시장이 냉각할 때 가계부채 취약성이 두드러질 수 있는 지역으로 나타났다.

현대경제연구원 오준범 선임연구원과 신유란 연구원은 4일 '지역별 가계 재무건전성 현황 및 시사점'이라는 보고서에서 "전남의 경우 금리 인상, 경북의 경우 부동산 가격 하락으로 가계부채 부실위험이 높아질 가능성이 있다"고 밝혔다.

연구진은 한국조세재정연구원의 2016년 재정패널을 바탕으로 이같이 추정했다.

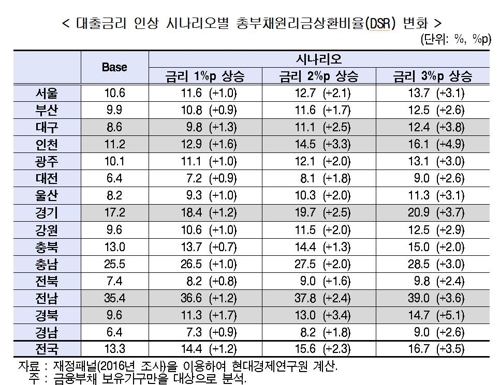

대출 금리가 2016년보다 1%포인트 상승하면 전국 가계의 평균 총부채 원리금 상환비율(DSR)은 13.3%에서 14.4%로 오르는 것으로 분석됐다.

그중에서도 경북(+1.7%포인트), 인천(+1.6%포인트), 대구(+1.3%포인트), 경기(+1.2%포인트), 전남(+1.2%포인트) 순으로 상승 폭이 컸다.

그러나 경북, 대구, 인천은 현재 DSR이 전국 평균보다 낮았다.

금리가 상승해도 DSR은 전국 평균을 밑돌았다.

반면 전남은 현재 DSR이 35.4%로 전국에서 가장 높은 데다 금리 상승 때에는 36.6%로 확대해 부실위험이 커지는 것으로 파악됐다.

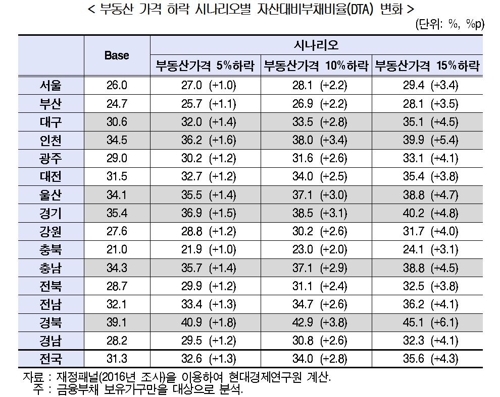

특히 경북(+1.8%포인트), 인천(+1.6%포인트), 경기(+1.5%포인트), 울산(+1.4%포인트), 대구(+1.4%포인트), 충남(+1.4%포인트)의 DTA 오름세가 두드러졌다.

이 가운데 가장 취약한 곳은 경북이었다.

경북의 DTA는 현재 39.1%로 전국에서 가장 높았다.

부동산 가격이 하락하면 DTA가 40.9%로 치솟으며 전국에서 유일하게 40%를 넘는 것으로 분석됐다.

금리가 1%포인트 상승하면 11.6%로 오르지만 DSR 수준이나 상승 폭이 전국 평균을 모두 밑도는 것으로 추정됐다.

DTA의 경우 서울은 26.0%로 전국 13위였다.

부동산 가격이 5% 떨어지면 DTA가 1%포인트 올라 27.0%가 되는 것으로 분석됐다.

서울의 DTA 수준이나 상승 폭도 모두 전국 평균보다 낮았다.

다만 서울의 DSR, DTA는 과소 추정됐을 가능성도 있다.

서울은 2016년 이후 부동산 가격이 급등했는데, 분석 자료는 이를 반영하고 있지 못해서다.

연구진은 가계의 재무건전성은 대체로 양호한 수준이지만 최근 악화하고 있다고 평가했다.

아울러 앞으로 금리 인상, 부동산 가격 하락으로 재무건전성이 악화할 가능성도 있다고 지적했다.

연구진은 "가계부채의 과도한 증가세를 둔화시키기 위해 주택 공급 시장 관리, 주택담보대출·집단대출 규제 강화, 투기 수요 억제가 필요하다"며 "지역 특수성을 고려한 가계부채 모니터링 시스템 구축도 마련돼야 할 것"이라고 제언했다.

/연합뉴스

-

1

코코소리의 소리(김소리)가 MAXIM 4월호 화보 촬영현장에서 포즈를 취하고 있다. 소리가 소속된 여성듀오 코코소리는 지난 2월 약 1년 8개월 만에 `미 아모르(Mi Amor)`로 컴백, 활발한 활동을 펼치며 팬들...

![[포토]코코소리 소리, 빛나는 꿀벅지](http://newsimg.wowtv.co.kr/20180929/B20180929150321100.jpg)

-

2

코코소리의 소리(김소리)가 MAXIM 4월호 화보 촬영현장에서 포즈를 취하고 있다. 소리가 소속된 여성듀오 코코소리는 지난 2월 약 1년 8개월 만에 `미 아모르(Mi Amor)`로 컴백, 활발한 활동을 펼치며 팬들...

![[포토]코코소리 소리, 청순한듯 섹시한듯](http://newsimg.wowtv.co.kr/20180929/B20180929150456907.jpg)

-

3

[포토]코코소리 소리, 무릎에 쇄골까지 화장하는게 화보 촬영

코코소리의 소리(김소리)가 MAXIM 4월호 화보 촬영현장에서 포즈를 취하고 있다. 소리가 소속된 여성듀오 코코소리는 지난 2월 약 1년 8개월 만에 `미 아모르(Mi Amor)`로 컴백, 활발한 활동을 펼치며 팬들...

![[포토]코코소리 소리, 무릎에 쇄골까지 화장하는게 화보 촬영](http://newsimg.wowtv.co.kr/20180929/B20180929150639277.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)