신한금융투자는 25일 SKC에 대해 올 하반기 및 내년 영업이익이 증가하는 유일한 화학업체(신한금융투자 분석기업 기준)라며 투자의견 '매수'를 유지했다. 목표주가는 필름 부문의 원가 상승을 고려해 기존 5만3000원에서 5만원으로 낮췄다.

이응주 연구원은 "3분기 영업이익은 540억원으로 전분기보다 1.7% 증가했다"며 "시장 기대치 570억원에는 미치지 못했으나, 주요 화학업체 중 가장 돋보이는 실적"이라고 평가했다. 전년 동기나 전분기 대비 이익이 증가했기 때문이다.

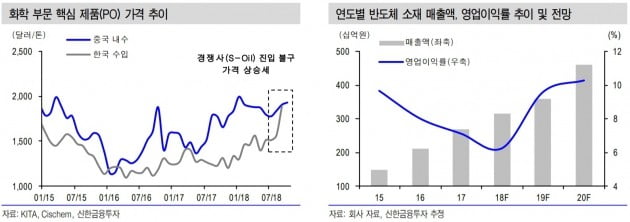

4분기 영업이익은 3분기와 유사한 536억원을 기록할 것으로 봤다. 경쟁사 진입, 원료가 상승, 비수기 진입에도 화학과 필름 부문의 선전을 기대했다. 고부가가치 제품이 늘어서다. 반도체 소재(SKC솔믹스)와 화장품 원료(SK바이오랜드) 등 성장 사업에서는 성과를 예상했다.

이 연구원은 "SKC 주가는 지난달 이후 26% 급락했다"며 "내년 예상실적 기준 주가수익비율(PER)이 7.6배일 정도로 너무 싸다"고 했다.