"제넥신, 연구개발 동력 지속될 것"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

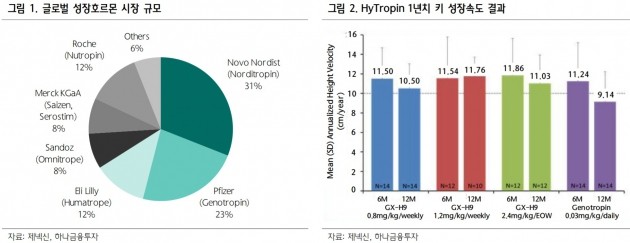

제넥신은 지난달 유럽 소아내분비학회에서 지속형 성장호르몬 '하이트로핀'의 소아 환자 대상 임상 2상의 1년 키 성장속도 결과를 발표했다. 주 1회 및 2주 1회 투여에서 매일 맞는 성장호르몬 지노트로핀 대비 동등 이상의 우수한 결과를 내놨다.

선민정 연구원은 "현재 개발되고 있는 지속형 성장호르몬 중 유일하게 2주 1회 투여 가능성을 입증한 결과"라며 "제넥신은 현재 하이트로핀의 임상 3상을 위한 준비를 진행 중"이라고 말했다.

임상 3상은 미국에서 진행할 예정으로 제넥신은 내년 상반기 미 식품의약국(FDA)에 신청서를 제출할 예정이다. 이에 따라 내년 기술수출이 기대된다는 판단이다. 면역항암제 부분에서도 긍정적인 소식이 나올 것으로 예상했다.

선 연구원은 "올 6월 미국임상종양학회(ASCO)에서 제넥신의 비교 기업인 넥타의 임상 결과가 나쁘게 나오면서 제넥신의 주가도 동반 하락했다"며 "하지만 당시 넥타의 임상 2상 결과는 초기라는 점에서 시간이 지나면 객관적 반응률(ORR)도 회복될 것"이라고 전망했다.

다음달 7일 넥타는 면역항암제학회(SITC)에서 ASCO 이후의 결과를 발표한다. 증가한 반응률을 확인할 수 있을 것으로 선 연구원은 기대했다. 제넥신도 SITC에서 면역항암제 '하이루킨7'의 임상 1b상 결과를 발표한다.

선 연구원은 "SITC를 시작으로 내년부터 본격적으로 하이루킨7의 임상 결과들이 공개될 것"이라며 "제넥신의 연구개발 모멘텀은 계속된다"고 했다.

ADVERTISEMENT

-

1

"병원 진료 예약, 처방전까지… 앱 '똑닥' 하나면 OK"

헬스케어 온·오프라인 연계(O2O) 기업 비브로스의 송용범 대표(사진)는 “스마트폰 앱(응용프로그램) ‘똑닥’으로 병·의원 예약·진료 신청부터 진...

-

2

무릎병엔 체중 감량이 '보약'… 허리통증 있으면 윗몸일으키기 피해야

다음달 2일은 노인의 날이다. 노인에 대한 사회적 관심과 공경의식을 높이기 위해 매년 10월을 경로의 달로, 이날을 노인의 날로 정했다. 노인이 되면 흔히 호소하는 질환이 척추·관절질환이다. 디스크탈출증...

-

3

추석 명절이 지났지만 가사노동 등으로 후유증을 앓는 사람이 많습니다. 온몸이 뻐근하고 결릴 때는 붙이는 ‘파스’를 찾게 됩니다. 우리가 파스(PAS)라고 부르는 제품은 독일어로 타박상이나 근육,...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)