점포 70% 넘게 줄이고도 순항하는 한국씨티銀

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1분기 순익 전년比 6.7%↑

디지털 강화로 고객이탈 없어

박진회 행장

"원격거래서비스 늘리고

고액 자산가에 WM 제공"

박진회 한국씨티은행장(사진)은 최근 기자와 만나 “점포 수를 4분의 1 수준으로 줄였지만 디지털 역량과 자산관리(WM) 서비스를 강화한 덕분에 씨티은행을 떠난 고객이 거의 없었다”고 말했다.

한국씨티은행은 지난해 6월 간편함을 극대화한 ‘씨티 뉴 인터넷뱅킹’을 출시하고, 자사 전용 앱(응용프로그램)인 ‘씨티모바일’을 지속적으로 개편하면서 비(非)대면 영업에 승부수를 던졌다. 특히 지점을 찾기 어려운 WM 고객을 위해서 올초에는 원격거래서비스를 내놨다. 이는 태블릿PC를 든 상담전문직원(RM)이 직접 고객을 찾아가 영업과 상담을 하는 서비스다. 요청이 있으면 RM들이 고객을 찾아 ‘재무 왕진’을 가는 셈이다. 근무 시간도 유동적이다. 고객이 원하면 오후 7시까지도 찾아간다. RM은 단순한 금융상품 설명을 떠나 투자·보험·세무 등 다양한 분야의 상담을 한다. 박 행장은 “앞으로 전문 교육과정을 거친 일반 행원을 RM으로 전환해 상담전문인력을 대폭 늘릴 생각”이라고 밝혔다.

그는 또 “인위적인 인력 구조조정이 없었음에도 지난해 점포를 줄이면서 임차료 등 관리비가 연 100억원가량 줄어드는 효과를 봤다”며 “2020년까지 신규 고객의 80%를 디지털 채널로 유치할 계획을 세우고 있다”고 말했다. 이어 "자산이 크지 않아도 투자를 시작할 수 있는 온라인 WM 서비스도 확대할 생각"이라고 덧붙였다. 박 행장은 “2020년엔 디지털 채널을 통해 고액 자산가들의 WM 서비스를 상당 부분 제공할 예정”이라며 “연내에 고객의 자산 포트폴리오를 주기적으로 분석하고 점검해 앱에서 자동으로 알려주는 서비스를 내놓을 생각”이라고 말했다.

김순신 기자 soonsin2@hankyung.com

ADVERTISEMENT

-

1

경남銀, 부당 대출금리 1만2천건… '고의 조작' 의혹

경남은행이 지난 5년간 대출자의 소득정보를 누락하거나 실제보다 적게 입력한 뒤 잘못된 금리를 적용해 25억원가량의 이자를 더 거둬들인 것으로 드러났다. 은행 직원들의 입력 오류로 대출이자가 과다 부과된 건수는 1만2...

-

2

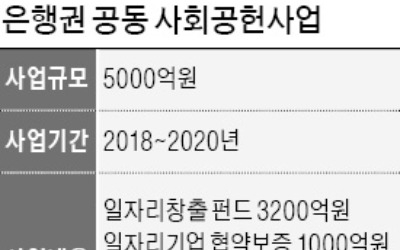

은행연합회가 중심이 돼 은행들이 공동으로 추진하는 사회공헌사업이 외국계 은행의 골칫거리로 떠올랐다. 정부의 일자리 정책에 발맞추기 위해 외국계 은행들이 예정에 없던 재원을 조달하려니 외국인 이사들이 글로벌 표준에 부...

-

3

"한국씨티은행, 2020년까지 '옴니채널 은행' 도약"

“올해부터 3년간 집중적으로 디지털 역량을 강화해 2020년까지 한국씨티은행을 한국의 대표 ‘옴니(온·오프라인 결합)채널 은행’으로 재탄생시키겠습니다.”박진회 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)