주담대 금리 하락… "혼합형 대출 때 신중해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

충분히 반영된 탓"

금리 변동성 예측 어려워

변동형 가입후 변경 유리

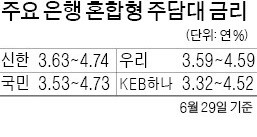

신한·우리·국민·KEB하나 등 주요 시중은행 혼합형 주택담보대출 금리는 29일 기준으로 연 3.32~4.52% 수준에서 형성됐다. Fed가 정책금리를 인상한 지난 15일(한국시간 기준) 금리 수준인 연 3.47~4.87%와 비교하면 최대 0.15%포인트 하락했다. 다음주에는 더 떨어질 전망이다. 국민은행의 다음주 혼합형 금리 구간은 연 3.49~4.69%로 이날보다 0.04%포인트 더 빠진다.

금융채 금리 하락은 미국 기준금리 인상에 대한 우려가 선반영된 결과라는 게 전문가 분석이다. 김완중 하나금융경영연구소 자산분석팀장은 “미국 정책금리가 향후 두 차례 인상될 것까지 반영해 금융채 금리가 많이 오른 상태였다”며 “그러나 정작 미국 금리 인상 후 국내 국고채 금리가 하락하는 등 실제 국내 시장에 미치는 영향이 크지 않다는 인식이 확산됐다”고 설명했다.

시장금리 예측이 어려워진 만큼 무작정 금리 인상을 예상해 혼합형 주택담보대출 상품을 선택하는 것은 신중해야 한다는 게 은행업계의 평가다. 한 은행 관계자는 “미국 금리 인상이 그대로 국내 시장금리에 연동될 가능성이 낮아졌다”며 “현재로선 변동형보다 금리가 0.15%포인트가량 높은 혼합형 주택담보대출 상품을 선택하는 것이 적절하지 않다”고 분석했다. 또 다른 은행 여신 담당자는 “변동형은 가입 후 한 번은 언제든지 혼합형으로 변경할 수 있다”며 “일단 변동형 상품에 가입한 뒤 금리 추이를 봐서 혼합형으로 변경하는 것을 추천한다”고 말했다.

윤희은 기자 soul@hankyung.com

ADVERTISEMENT

-

1

디즈니, 오픈AI에 10억 달러 투자…소라에 ‘미키·아이언맨’ 등장한다[종목+]

디즈니가 오픈AI에 10억 달러 규모의 지분 투자를 단행하며 생성형 인공지능(AI) 협력에 속도를 내고 있다. 양사는 3년간의 라이선스 계약을 체결하고 오픈AI의 영상 생성 모델 ‘소라’에 디즈...

![디즈니, 오픈AI에 10억 달러 투자…소라에 ‘미키·아이언맨’ 등장한다[종목+]](https://img.hankyung.com/photo/202512/01.42657908.3.jpg)

-

2

"韓 겨울 디저트의 상징"…투썸 '스초생', 연간 260만 개 팔렸다

한국의 디저트 시장에서는 겨울이 되면 이곳저곳에서 ‘스초생’을 찾는 목소리가 흘러나온다. 해마다 11월이 되면 온라인 언급량이 급증하는 이유다. 투썸플레이스의 ‘스트로베리 초콜릿 생크...

-

3

이재명 대통령 "동일 노동, 동일 임금은 헌법적 가치"

정부가 정규직·비정규직 간 임금 격차를 해소하기 위해 ‘동일 가치 노동, 동일 임금’ 원칙을 제도화한다. 같은 사업장에서 동일한 업무를 하고도 비정규직이 정규직보다 낮은 임금을 받는...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)