수수료만 잘 따져봐도 수익률 1%P 상승 효과

격화되는 IRP 고객 쟁탈전

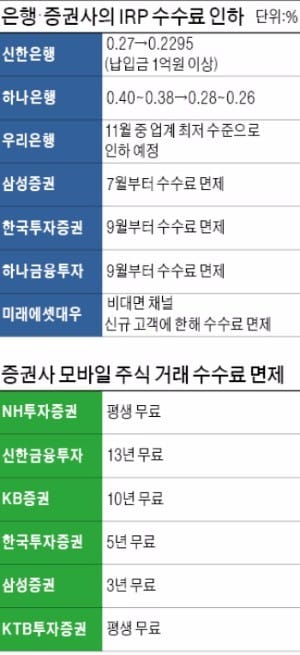

개인형 IRP 수수료는 크게 두 종류가 부과된다. 판매사(은행·증권·보험사)가 계좌 운용과 관리 명목으로 납입액의 연 0.3~0.5% 수수료를 받는다. 여기에 펀드나 상장지수펀드(ETF) 등을 담을 때 발생하는 상품 수수료를 더한다. 금융회사들이 깎아주는 수수료는 개인이 추가로 납입한 자금의 계좌 운용·관리 수수료다. 삼성증권, 한국투자증권, 신한금융투자, 하나금융투자 등 주요 증권사들은 지난 7월 이후 IRP의 개인 납입금에 대해 수수료를 면제해주고 있다. 신한은행, 하나은행도 수수료를 0.2%대 중반으로 낮췄고, 우리은행도 다음달에 수수료를 업계 최저 수준으로 인하할 예정이다.

금융사들이 잇달아 IRP 수수료 인하에 나서는 것은 자영업자와 공무원 등 신규 고객을 선점하기 위해서다. IRP 가입 대상은 당초 일반 직장인으로 한정돼 있었으나 7월부터 공무원, 자영업자, 사립학교 교직원, 군인 등으로 확대됐다. 업계가 ‘0% 수수료’를 감수하는 것은 우선 IRP 계좌를 만들어 놓게 되면 추후 들어올 퇴직금 등 자금 규모가 상당할 것으로 예상하기 때문이다.

한 증권사 퇴직연금 담당 임원은 “회사별로 IRP 수익률 차별화가 쉽지 않은 상황에서 수수료 인하를 통해 고객 수를 늘려야 한다는 내부 의견도 많았다”고 말했다.

모바일 주식 거래 수수료 ‘공짜’

스마트폰을 이용한 비(非)대면 계좌 고객에게 주식 거래 수수료를 면제해주는 증권사도 속속 등장하고 있다. NH투자증권은 지난 8월 말부터 ‘모바일 증권 나무(NAMUH)’ 신규 가입자를 대상으로 주식 거래 수수료 평생 무료 행사를 벌이고 있다. 행사가 시작된 뒤 이달 20일까지 4만 명이 넘는 가입자가 몰렸다. NH투자증권 관계자는 “증권사의 전통적 수익원인 주식 거래 수수료를 포기해서라도 신규 고객 기반을 넓히는 데 주력하고 있다”고 말했다. NH투자증권에 이어 신한금융투자(면제 기간 13년), KB증권(10년), 한국투자증권(5년), 삼성증권(3년) 등 대형 증권사도 비대면 계좌 개설 고객을 대상으로 일정 기간 거래 수수료를 받지 않는 행사를 하고 있다. 중소형사 중에서는 KTB투자증권이 최근 주식 거래 수수료를 평생 면제해주기로 했다.

주식 수수료 무료 추세는 증권사의 수익이 브로커리지(주식 매매 중개) 수수료 중심에서 자산관리(WM), 투자은행(IB) 등으로 다각화되고 있기 때문으로 분석된다. 국내 증권사들의 순영업수익에서 브로커리지 수수료가 차지하는 비중은 2002년 75%에서 올해 30%대까지 낮아졌다.

최근 브라질 등 신흥국 채권에 대한 거액 자산가들의 관심이 높아지면서 해외 채권 중개 수수료도 낮아지고 있다. 한 증권사 리테일 담당 임원은 “일부 증권사는 매입액의 0.3~0.4%(1년 기준) 정도인 브라질 채권 매매 중개 수수료를 0.1%까지 낮추기도 했다”고 전했다.

하헌형 기자 hhh@hankyung.com