저축은행 파산시 못 받는 예금, 4조6천억 넘어…6년래 최대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

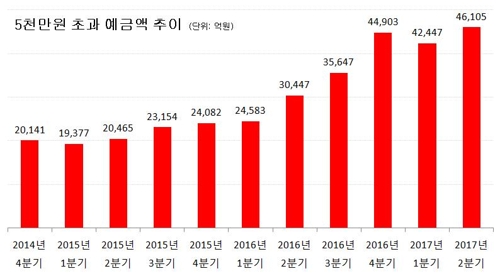

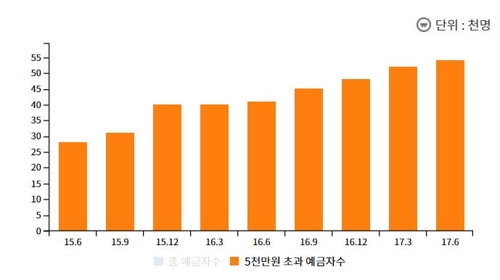

16일 예금보험공사에 따르면 지난 6월 기준 전국 저축은행 79곳에 5천만원 넘게 예금을 한 사람은 총 5만4천172명으로 개인이 5만2천314명, 법인이 1천858개였다.

이들은 총 7조3천191억원을 저축은행에 맡겼는데, 이 중 예금자보호가 안 되는 5천만원 초과 예금은 4조6천105억원이었다.

법인이 2조8천809억원이었고 개인은 1조7천296억원이었다.

예금자보호법에 따르면 저축은행이 파산하면 해당 저축은행 예금자는 원금과 이자를 포함해 1인당 5천만원까지는 예금을 돌려받을 수 있지만, 5천만원을 초과하는 돈은 받을 수 없다.

5천만원 초과 예금이 4조6천억원을 넘어선 것은 2011년 1분기(4조9천231억원) 이후 처음이다.

저축은행의 5천만원 초과 예금액은 2009년 말 7조6천억원에 이를 정도로 많았다.

그러나 2011년 저축은행 부실 사태를 겪으면서 5천만원 초과 예금이 빠르게 줄었고 2013년 3분기 1조7천342억원까지 감소했다.

하지만 저금리가 계속되면서 상대적으로 예금 금리가 높은 저축은행으로 돈이 몰리다 보니 5천만원 초과 예금도 급증하는 모습이다.

저축은행중앙회에 따르면 저축은행의 1년 정기예금 평균금리는 2.34%로 1% 중반대인 시중은행과 비교해 1%포인트 가까이 높다.

일부 저축은행은 연 3%대에 이르는 고금리 특판 상품을 내놓기도 한다.

저축은행의 건전성이 좋아진 것도 중요한 요소다.

예금보험공사에 따르면 6월말 기준 저축은행의 평균 국제결제은행(BIS) 자기자본비율은 14.3%다.

금융당국의 요구치(7%)는 물론 지방은행의 평균 BIS 비율(15.3%)과 비교해도 크게 떨어지지 않는다.

20%에 육박하던 연체율도 5.1%까지 떨어졌다.

그러나 전문가들은 너무 많은 돈을 한 저축은행에 맡기기보다는 여러 저축은행에 나눠 맡길 것을 권유하고 있다.

저축은행 관계자는 "5천만원 이하로 여러 저축은행에 맡기는 것이 안전하다"며 "요즘은 저축은행에 가지 않아도 스마트폰에서 저축은행중앙회의 비대면 가입 앱을 통해 여러 저축은행의 예금 상품을 골라 가입할 수 있으니 분산투자하는 것이 좋다"고 말했다.

ADVERTISEMENT

-

1

나프타 수출 못 한다…정부, 품귀 현상에 결국 긴급 조치

정부가 27일 0시부터 나프타 수출을 제한하기로 했다. 호르무즈해협 봉쇄에 따라 나프타 품귀 현상이 빚어지고 있어서다. 이번 조치로 나프타 조달에 어려움을 겪는 석유화학업체와 나프타 수출 사업을 하는 정유사의 희비가...

-

2

이탈리아 소재 기업 알칸타라가 디자이너이자 소재 전문가인 크리스 레프테리(사진)를 디자인 앰배서더로 선임했다.이번 선임은 소재 중심 디자인 역량을 강화하고, 글로벌 디자인 커뮤니티 내 영향력을 확대하기 위한 차원이다...

-

3

249만원 사케까지 꺼냈다…더현대 서울에 뜬 '일본 술 팝업'

일본 주류 수입업체 니혼슈코리아가 프리미엄 사케 브랜드 ‘닷사이’ 팝업스토어를 열고 국내 소비자 공략에 나선다. 희소성 높은 한정판 제품과 고가 프리미엄 라인, 굿즈 판매와 시음 행사까지 한데 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)