올 들어 5월까지 70% 상승…실적 개선·아이코스 판매 호재

편의점 간판주서 유통 대장주로

6월 이후 시총 1조5000억 증발…인적 분할 비율에 투자자 실망

대주주 지분 매각도 '악영향'…최고점 이후 30% 하락

전망도 엇갈려

"불확실성 일단락 됐다" vs "구체적 사업모델 제시해야"

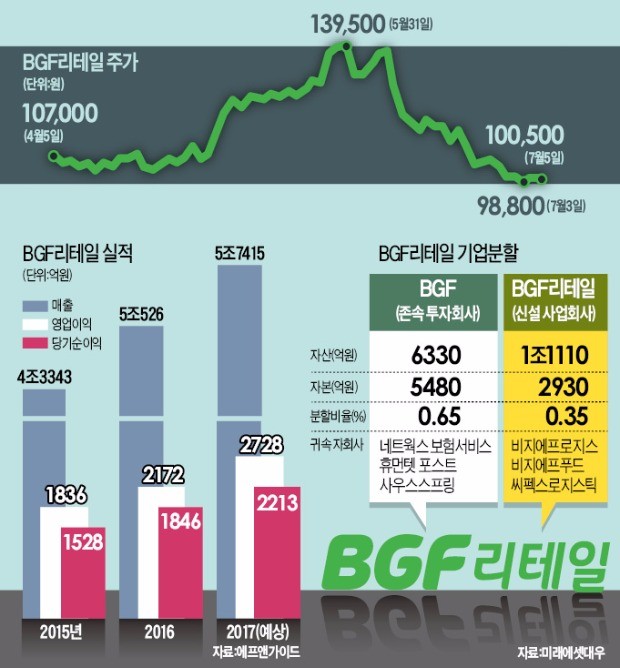

최근 한 달 새 BGF리테일의 시가총액이 1조5000억원 넘게 증발했다. 탄탄한 실적 개선 추세에도 펀더멘털(기초체력)과 관련 없는 문제들로 투자 심리가 얼어붙었다는 평가다.

BGF리테일은 5일 전날과 같은 10만500원에 장을 마쳤다. 지난 5월31일 찍은 최고가(13만9500원) 대비 27.96% 떨어졌다. 편의점 업계를 양분하고 있는 GS리테일(-9.80%)의 같은 기간 하락 폭과 비교된다.

올 5월까지만 해도 BGF리테일은 시가총액 면에서 이마트를 앞선 ‘편의점 대장주’였다. 지난해 말 대비 주가가 70.54% 뛴 덕분이었다. 1인 가구 증가에 따른 실적 개선세가 주가를 밀어올렸다. 미국 담배업체 필립모리스가 제조한 전자담배 ‘아이코스’의 독점 판매에 나선 것도 호재로 작용했다.

지난달 8일 인적분할 및 지주회사 체제 전환 계획을 발표한 뒤 주가는 꺾이기 시작했다. 발표 다음날부터 4거래일 연속 하락했다. 이 기간 주가는 17% 빠졌다. 지난 3일엔 10만원 아래(9만8800원)로 추락하기도 했다.

통상 지주회사 전환 소식은 주가에 긍정적으로 작용한다. 경영 효율과 투명성을 높일 수 있는 데다 대주주가 계열사에 대한 지배력을 높이면서 신속한 의사 결정을 할 수 있을 것이라는 기대 때문이다.

전문가들은 0.65 대 0.35로 결정된 투자회사(BGF)와 사업회사(가칭 BGF리테일) 간 분할 비율에 대한 투자자들의 우려가 주가를 끌어내렸다고 진단한다. 편의점 운영과 직접 연관이 있는 BGF로지스와 씨펙스로지스틱(물류), BGF푸드(식품제조)는 사업회사에 포함된다. 매출의 95% 이상이 편의점에 집중돼 있는 사업구조상 분할 재상장 후 분할 비율이 높은 지주회사 주가는 떨어지고 비율이 낮은 사업회사 주가가 오르면서 결과적으로 투자자들은 손해를 볼 수 있다는 예상에서다.

지난달 22일 대주주 일가의 블록딜(시간 외 대량매매) 소식도 주가를 눌렀다. BGF리테일 지분 228만300주(지분율 4.61%)가 당일 종가(11만원)보다 9%가량 할인된 주당 10만원에 쏟아져 나왔기 때문이다.

주가 전망은 엇갈린다. 대주주 일가의 남은 지분에 대해서는 1년간 매각 제한(록업)을 둬 당분간 추가 오버행(대량 대기 매물) 우려를 덜었다는 점은 긍정적인 요인이다. 서정연 신영증권 연구원은 “대주주 일가의 지분 매각은 투자 심리에 악영향을 끼쳤지만 지분 매각 제한 조건으로 불확실성이 일단락됐다”며 “분할 뒤 사업회사의 보유 현금을 활용한 투자가 활발해지고 배당 성향도 높아질 가능성이 있다”고 말했다. 서 연구원은 이 회사의 목표주가를 기존 12만원에서 14만원으로 상향 조정했다.

반면 안지영 IBK투자증권 연구원은 목표 주가 없이 투자 의견을 ‘중립’으로 제시했다. 안 연구원은 “투자자들이 납득할 수 있는 보유 현금에 대한 배당, 신규 투자 계획, 브랜드 로열티 등 지주회사 설립에 대한 구체적인 사업모델을 제시해야 반등 기반을 마련할 수 있을 것”이라고 내다봤다.