1분기 순익, 이미 전년의 99%…"이익 모멘텀 회복 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

4일 신한금융투자에 따르면 현재까지 발표한 코스피 내 94개 종목(전체 시가총액의 66.7%)의 합산 순이익은 26조2000억원이다. 순이익 추정치 23조1000억원을 13.6% 상회했고 지난해 1분기 전체 순이익 26조4000억원의 99% 수준이다.

안현국 신한금융투자 연구원은 "발표가 남은 종목의 순이익 추정치는 8조원"이라며 "해당 종목이 기대치에 부합하는 실적을 달성하면 1분기 순이익은 34조3000억원에 이른다"고 했다.

안 연구원은 "섹터별 최근 1년래(4분기 제외) 가장 저조했던 달성률을 적용하면 32조6000억원"이라며 "1분기 실적은 보수적으로 예상해도 33조원 내외가 될 것"이라고 전망했다. 분기 기준 최대 실적임은 물론 4개 분기 누적(2016년 2분기~2017년 1분기) 순이익은 101조원으로 사상 첫 100조원 돌파에 성공하게 된다.

실적 호조를 이끈 업종은 은행이다. 예상보다 8080억원 웃도는 순이익을 발표했다. 철강, 에너지, 자동차 세 업종의 합산 순이익도 기대치를 1조원 가량 상회했다. 시장 기대치에 못 미친 9개 업종의 예상 하회 금액은 3150억원에 불과했다.

신한금융투가 제시한 코스피의 2분기 순이익 추정치는 32조4000억원, 3분기는 34조4000억원이다.

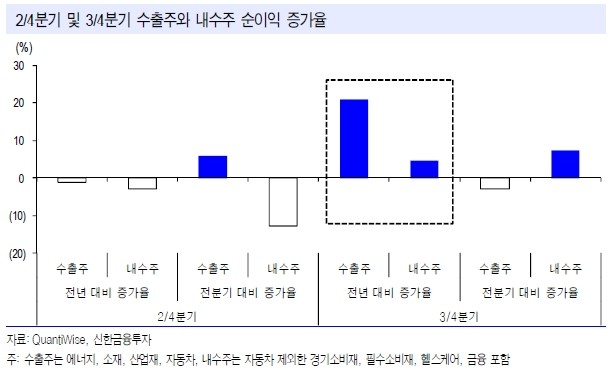

그는 "2분기 이익 모멘텀 둔화에 대한 우려가 높아질 수 있다"며 "2분기 순이익 증가율을 수출주(IT 제외)와 내수주(통신, 유틸 제외)로 구분해보면 수출주와 내수주 모두 1~3% 역성장이 예상된다"고 했다.

안 연구원은 "감익이긴 하나 우려스러운 수준은 아니다"라며 "오히려 3분기에 수출주와 내수주 모두 전년 대비 성장세가 재개된다는 점에 주목할 필요가 있다"고 판단했다. 수출주는 20.9% 증가로 1분기와 비슷한 20%대 성장이 기대되고 내수주 역시 전년과 전분기 대비 모두 실적 개선을 예상했다.

정형석 한경닷컴 기자 chs8790@hankyung.com

-

1

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

2

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...

-

3

中 ETF 수익률 '고공행진'…차이나전기차레버리지 1위

최근 중국 상장지수펀드(ETF)의 수익률이 고공행진하고 있다. 중국 정부가 지난 9월 말부터 잇달아 내놓은 경기부양책이 증시 상승으로 이어지고 있다는 분석이 나온다.12일 한국거래소에 따르면 최근 3개월(9월 10일...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)