에쓰오일 강점 분석

강동진 < HMC투자증권 연구원 dongjin.kang@hmcib.com >

강동진 < HMC투자증권 연구원 dongjin.kang@hmcib.com >

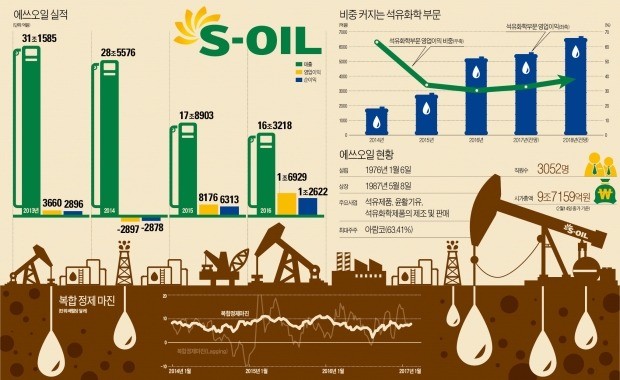

에쓰오일은 지난해 매출 16조3218억원, 영업이익 1조6929억원, 지배주주 순이익 1조2614억원을 냈다. 창사 이래 최대 실적이다. 올해도 점진적인 정제마진 개선과 유가 상승, 파라자일렌(PX) 업황 호조에 힘입어 1조6000억원대 영업이익을 낼 것으로 전망된다. 사상 최대 규모인 4조8000억원을 투자한 벙커C유 고도화 설비와 올레핀 다운스트림 복합 단지가 준공되는 내년에는 고부가가치 화학제품과 휘발유 생산 비중이 높아져 수익성이 더 개선될 전망이다.

점진적 유가 상승으로 정제마진 개선

에쓰오일의 사업 부문은 크게 세 가지다. 정유사업부는 원유를 정제해 휘발유, 등유, 경유 등 석유제품을 만들어 판다. 화학사업부는 원유에서 생산되는 납사를 활용해 PX, 벤젠, 톨루엔 등 방향족(aromatics) 계열 화학제품을 생산하거나 중질유분해시설(RFCC)을 통해 프로필렌을 생산한다. 윤활유의 원재료가 되는 윤활기유를 생산하는 사업도 하고 있다.

지난해 실적 호조에 가장 큰 역할을 한 것은 정유 부문이다. 통상 정유 부문의 연간 영업이익률은 3%를 넘기가 쉽지 않지만 지난해에는 6.1%를 기록했다. 지난해 복합 정제마진은 전년 대비 하락해 부진한 모습을 보였음에도 1분기 크게 하락했던 유가가 점진적으로 상승한 덕에 재고 평가이익이 크게 늘었다.

올해는 정제마진이 작년보다 배럴당 1.3달러 정도 높아질 전망이다. 세계적으로 정제 설비 증설이 석유 수요 증가에 비해 많지 않은 데다 중국의 석유제품 수출 쿼터 감소로 역내 수급이 안정될 것으로 보이기 때문이다. 진행 중인 투자가 마무리되면 역마진이 발생하던 벙커C유 비중이 줄어들고, 고부가가치 제품인 휘발유와 등경유 비중이 높아져 수익성이 더 좋아질 전망이다. 다만 예상보다 석유제품 재고 소진 속도가 빠르지 못하다는 점은 부담 요인이다. 유가가 급등락하면서 이익 변동성이 커질 위험도 있다.

LNG 등 대체에너지 발굴

일반적으로 석유화학제품의 수요 증가율은 세계 경제성장률과 비슷하거나 이를 소폭 웃돌아왔다. 하지만 최근 세계 석유제품 수요 증가율은 연 1~2%로 낮은 수준을 보이고 있다. 에쓰오일은 고성장이 기대되는 석유화학 부문을 확대하고 있다.

에쓰오일의 석유화학 사업 중 가장 큰 비중을 차지하는 사업은 PX다. PX는 페트(PET)의 원재료다. 에쓰오일 온산 공장의 PX 생산 능력은 170만t으로 SK이노베이션에 이어 국내 2위다. 최근 중국의 PX 자급률이 60%를 밑돌면서 에쓰오일의 PX 설비 수익성도 개선되는 추세다.

2018년 4월 올레핀 다운스트림 복합 단지가 준공되면 화학제품 생산 비중은 더 높아질 것으로 예상된다. 이 시설은 원유 정제 과정에서 생산되는 벙커C유를 활용해 고부가가치 제품인 프로필렌 및 휘발유 등을 만들어내는 곳이다. 단지 준공 후 에쓰오일의 프로필렌 생산 능력은 종전 20만t에서 80만t까지 늘어날 전망이다. 이 정도 규모의 프로필렌은 다운스트림인 폴리프로필렌(PP) 40만t과 우레탄 원료로 쓰이는 프로필렌옥사이드(PO) 30만t을 생산하는 데도 사용될 수 있다.

벙커C유는 원재료인 원유보다도 싸게 시장에서 거래되고 있다. 만들면 만들수록 손해를 보고 파는 제품이란 얘기다. 현재 원유 가격이 t당 520달러인 데 비해 벙커C유는 450~500달러에 거래된다. 하지만 최종 제품인 PP의 가격은 t당 1000달러가 넘는다. 450달러의 원가를 들여 1000달러 이상의 고부가가치 제품을 만들 수 있다는 의미다.

강동진 < HMC투자증권 연구원 dongjin.kang@hmcib.com >